Когда компания решает списать долг, она должна следовать четким указаниям. Бухгалтер должен убедиться, что долг признан безнадежным на основании законных оснований, таких как истечение срока исковой давности или доказательства неплатежеспособности должника.

Долг может быть списан только после подтверждения того, что дальнейшие действия по его взысканию невозможны. Это может произойти в случаях, когда истек срок исковой давности или когда все попытки урегулировать задолженность не увенчались успехом. В таких случаях обязательство по взысканию долга прекращается, что дает право на его списание.

Бухгалтерам важно вести надлежащую документацию, обосновывающую списание. К ним относятся документы, подтверждающие невозможность взыскания долга и истечение срока исковой давности. Налоговый режим таких долгов также важен для обеспечения соответствия местным нормам.

При списании задолженности бухгалтер должен убедиться, что списанный долг удален из баланса таким образом, чтобы отразить его истинную ценность для компании. В случаях, когда долг впоследствии возвращается, процесс должен быть обратным.

Шаги по правильному списанию безнадежных долгов и работе с безнадежными суммами

Чтобы правильно управлять неоплаченными обязательствами, компании должны следовать определенному процессу удаления долгов из своей финансовой отчетности. Первым шагом является выявление долгов, которые стали безнадежными к взысканию. Обычно для этого требуется определенный период времени, в течение которого не производились платежи, часто называемый «периодом старения» долга. Если должник не погашает задолженность в течение указанного срока, компания может приступить к ее списанию.

1. Оцените сумму долга и состояние заемщика

Прежде чем списывать задолженность, убедитесь, что должник не в состоянии выполнить свои обязательства. Это может быть связано с неплатежеспособностью, банкротством или другими юридическими случаями, когда выплата долга маловероятна. Подтвердите финансовое состояние должника и убедитесь, что обязательство достигло такого уровня, что его уже невозможно вернуть в допустимые сроки.

2. Определите возраст долга

Возраст долга имеет решающее значение. Для некоторых компаний долги старше определенного срока, например 180 или 360 дней, могут автоматически подпадать под списание. Этот период зависит от внутренней политики компании, которая должна соответствовать отраслевым стандартам и местным нормативным актам в отношении срока давности взыскания задолженности.

Как только долг превысит этот порог и все попытки взыскания будут исчерпаны, следующим шагом будет начало процесса удаления долга из бухгалтерского учета.

3. Утвердить процедуру списания

Компании должны следовать структурированной процедуре списания долгов. Сначала изучите условия договора и историю платежей должника. Если срок давности долга истек, а законных средств защиты не осталось, приступайте к процедуре списания суммы из бухгалтерского учета.

4. Правильно отразите списание

Для составления точной финансовой отчетности отразите списание долга в главной книге компании. Списанные долги обычно классифицируются как расходы по безнадежным долгам, что уменьшает дебиторскую задолженность компании. Обязательно ознакомьтесь с учетной политикой компании, чтобы получить конкретные инструкции по документированию и классификации списания в используемом бухгалтерском программном обеспечении.

5. Обеспечьте соблюдение правовых и налоговых норм

В случаях, когда сумма долга значительна, убедитесь, что списание соответствует местным правовым нормам и налоговому законодательству. Некоторые долги могут быть списаны для целей налогообложения, в то время как для других может быть установлен более длительный период взыскания или может потребоваться подача официального иска в суд, если судебное разбирательство еще возможно.

6. Уведомить должника (если необходимо)

В некоторых случаях даже после списания долга необходимо уведомить должника. Этот шаг может служить напоминанием о невыполненном обязательстве и поможет поддерживать связь в случае будущих попыток взыскать сумму. Однако в случаях банкротства или когда дальнейшие действия невозможны, этот шаг может и не понадобиться.

7. Анализ влияния на финансовую отчетность

После списания долга оцените его влияние на финансовую отчетность. Списание не должно вызывать значительных сбоев в работе, но должно быть включено в финансовую отчетность для заинтересованных сторон. Кроме того, убедитесь, что в отчете о старениях компании отражен точный статус всех непогашенных долгов, что поможет принимать обоснованные решения о будущей кредитной политике и управлении денежными потоками.

Понимание правильного времени для списания дебиторской задолженности

Правильное время для списания неоплаченных обязательств должника с бухгалтерского учета — это момент, когда у компании нет обоснованных надежд на получение долга. Обычно это происходит после исчерпания всех усилий по взысканию суммы или по истечении установленного законом срока для обращения в суд. Период, по истечении которого задолженность считается безнадежной, зависит от условий соглашения с должником и местного законодательства, регулирующего просроченные платежи. Компании должны внимательно следить за сроками погашения задолженности, чтобы определить, когда целесообразно списать неоплаченные суммы.

Основные показатели для списания дебиторской задолженности

Долги, достигшие максимально допустимого возраста — часто определяемого сроком давности или истечением кредитных условий, — являются главными кандидатами на списание. Если должник в течение длительного периода времени не производил никаких платежей и не выходил на связь с компанией, рекомендуется оценить вероятность возврата долга. В некоторых случаях долги могут оставаться неоплаченными из-за финансовой неспособности или нежелания должника выполнять свои обязательства. В этом случае оставление их в бухгалтерском учете искажает финансовое состояние компании и может ввести в заблуждение заинтересованные стороны.

Влияние на финансовые показатели компании

Списание безнадежных долгов влияет на финансовые результаты компании, поскольку уменьшает общий баланс дебиторской задолженности и, соответственно, общие активы. Однако делать это нужно аккуратно, поскольку это отражает точное финансовое положение компании. Несвоевременное списание долгов может привести к завышению стоимости активов, что создаст расхождения в финансовой отчетности. В зависимости от юрисдикции и применяемой учетной политики списание задолженности может также повлиять на налоговые обязательства компании.

Условия, при которых задолженность может быть списана в бухгалтерском учете

В определенных ситуациях компаниям приходится списывать безнадежные долги из своей финансовой отчетности. Списание задолженности происходит, когда должник больше не в состоянии платить или когда сумма долга считается безнадежной. Основными условиями, при которых компания может признать необходимость списания долга с бухгалтерского учета, являются:

Если должник не производит оплату в оговоренные сроки, компания может решить, что по истечении этого срока долг не подлежит взысканию. Это особенно актуально для дебиторской задолженности, просроченной в течение длительного периода времени без каких-либо признаков восстановления.

2. Неплатежеспособность или банкротство должника

Если дебитор объявлен банкротом или неплатежеспособным, и у него больше нет разумных надежд на возврат долга, компания может принять решение о списании непогашенной задолженности. В таких случаях крайне важно проанализировать финансовое положение должника и убедиться в отсутствии других вариантов возврата долга.

3. Неполучение платежей после исчерпания усилий по взысканию долга

Если многочисленные попытки взыскать долг, включая рассылку напоминаний или привлечение сторонних коллекторских агентств, не принесли никаких результатов, у компании может не остаться другого выбора, кроме как признать долг безнадежным и удалить его из бухгалтерского учета.

4. Смерть должника или его неспособность платить

В случаях, когда должник скончался или стал недееспособным, а его наследство или законные представители не в состоянии выполнить долговые обязательства, компания может принять решение о списании дебиторской задолженности как не подлежащей взысканию.

5. Существенное сомнение в оплате

Если имеются существенные доказательства того, что должник не сможет погасить задолженность, компания должна оценить ее сумму и возможность взыскания, прежде чем принимать решение о списании. В ходе этого процесса следует учитывать финансовое состояние должника и внешние экономические факторы.

6. Юридические условия или прощение долга

При определенных обстоятельствах, таких как списание долга по требованию правительства или истечение срока давности по долгу, компании обязаны списать долг по закону. Такие решения должны соответствовать нормативно-правовой базе, чтобы обеспечить надлежащее отражение в учете.

При принятии решения о списании долга компании должны придерживаться стандартов бухгалтерского учета и убедиться, что принятое решение подкреплено вескими основаниями. Надлежащее документальное подтверждение причин списания долга имеет решающее значение для составления точной финансовой отчетности и обеспечения соблюдения налоговых и аудиторских требований.

Пошаговый процесс списания безнадежных долгов

Первый шаг в этом процессе — подтверждение того, что обязательство должника безнадежно. Если нет обоснованных ожиданий оплаты, то принимается решение о снятии долга с баланса. На этом этапе необходимо подтвердить неспособность должника платить, представив соответствующие документы.

Далее следует проанализировать все контакты с должником. Если усилия по сбору платежей, такие как напоминания или судебные иски, не увенчались успехом, компания может переходить к следующему этапу. Важно, чтобы все попытки взыскать долг были тщательно задокументированы, включая переписку и юридические меры, такие как судебные иски.

Убедившись в том, что долг действительно безнадежен, компания должна проверить, не истек ли установленный законом срок исковой давности и нет ли признаков того, что решение проблемы маловероятно. Если срок давности истек или финансовое положение должника непоправимо, долг может быть признан невозвратным.

После сбора всех необходимых доказательств принимается официальное решение о списании долга. Это предполагает официальное признание безнадежности долга, обновление бухгалтерских записей для отражения списания долга и соответствующую корректировку финансовой отчетности. Списанная сумма больше не будет являться частью баланса дебиторской задолженности.

Крайне важно точно отразить списание в учете, обеспечив соответствие всех документов политике компании и требованиям законодательства. В зависимости от правовой базы, это может включать в себя официальное заявление о списании долга, а также официальное уведомление должника о статусе его обязательства. Компании также следует рассмотреть возможность взыскания части долга в будущем, хотя на данный момент он будет считаться невозвращенным.

В некоторых случаях, если финансовое положение должника меняется и ему удается погасить долг после его списания, предприятие должно следовать установленной процедуре повторного учета полученной суммы. Это гарантирует точное документирование операции, отражающее восстановление того, что раньше считалось потерянным долгом.

Наконец, компании должны убедиться, что их учет безнадежной дебиторской задолженности соответствует действующему законодательству и что процедура списания соответствует закону, обеспечивая надлежащее урегулирование налоговых последствий и других обязательств.

Налоговые последствия при списании дебиторской задолженности

В контексте предпринимательской деятельности важно отметить, что при списании безнадежных долгов компания должна следовать определенным налоговым правилам. Списание дебиторской задолженности напрямую влияет на налогооблагаемую прибыль компании, а также на ее финансовую отчетность.

Налоговые вычеты по списанным долгам

Когда компания решает списать долг как безнадежный, она может вычесть сумму безнадежного долга из своего налогооблагаемого дохода. Однако такой вычет допустим только в том случае, если компания может доказать, что долг действительно не подлежит взысканию и что были предприняты разумные усилия по его возврату. Для этого компания должна следовать правильной процедуре документального оформления списания в бухгалтерском учете и соблюдать требования законодательства своей юрисдикции.

- У компании должны быть законные основания для признания долга безнадежным. К ним могут относиться случаи, когда должник обанкротился или когда задолженность превышает определенный срок (например, более 3 лет в некоторых юрисдикциях).

- Компания должна вести надлежащие записи, отражающие историю усилий по взысканию задолженности. Это очень важно на случай, если налоговые органы потребуют доказательств невозможности взыскания.

- Списание должно осуществляться в соответствии с действующим налоговым законодательством.

Налоговый режим списанной дебиторской задолженности

В тот момент, когда компания списывает долг, дебиторская задолженность больше не считается активом. Если компания ведет учет по методу начисления, списание уменьшит валовой доход, что приведет к снижению налогооблагаемой прибыли. Однако важно помнить, что списание долга не означает, что компания освобождается от обязанности отчитываться о доходах. Если компания впоследствии вернет часть долга, она должна отразить это возмещение в качестве дохода в том периоде, когда оно было получено.

- Компания должна признать любое возмещение в качестве дохода в том периоде, когда был произведен платеж.

- Чтобы правильно отразить налоговые последствия, компания должна скорректировать свои налоговые декларации за год, в котором произошло списание.

- Очень важно знать соответствующее налоговое законодательство, определяющее, какие долги могут быть списаны и при каких обстоятельствах.

Поэтому, когда компания решает списать задолженность, она должна тщательно продумать налоговые последствия, убедиться, что следует законодательным инструкциям и обосновать списание достаточными документами и доказательствами. Чтобы избежать возможных проблем с налоговыми органами, часто рекомендуется проконсультироваться с профессионалом в области налогообложения.

Как работать с безнадежной дебиторской задолженностью в соответствии с правовыми нормами

При работе с безнадежной дебиторской задолженностью компании должны придерживаться строгих правовых норм. Существует четкая процедура списания непогашенной дебиторской задолженности, и правильное оформление документации имеет решающее значение для обеспечения соблюдения налогового законодательства и избежания штрафов. Ниже перечислены основные шаги по работе с безнадежной задолженностью в соответствии с законодательством:

1. Подтвердите, что задолженность не подлежит взысканию

Первый шаг — определить, что долг действительно безнадежен. Это может произойти при различных условиях, например, если должник объявил о банкротстве, с ним невозможно связаться в течение длительного периода времени или после того, как все попытки взыскания не увенчались успехом. Должнику должно быть предоставлено разумное количество времени для погашения долга, обычно в пределах оговоренных в договоре условий. Как только становится ясно, что долг не будет погашен, компания может приступить к процессу списания.

2. Подготовьте документацию и доказательства

Прежде чем списывать дебиторскую задолженность, убедитесь, что все попытки взыскать долг подтверждены документально. Сюда входят записи о взаимодействии с должником, уведомления о просроченных платежах и любые другие попытки вернуть средства. Необходимо следовать внутренним инструкциям компании по взысканию долгов и условиям, при которых долги списываются. Эта документация понадобится, если налоговые органы поставят под сомнение списание.

- Договоры или соглашения с должником, определяющие условия оплаты

- Переписка с должником (электронные письма, письма, журналы телефонных звонков)

- Доказательства попыток оплаты (например, счета-фактуры, напоминания).

3. Соблюдайте налоговые правила для списания

В некоторых случаях компании могут вычесть сумму безнадежной задолженности из своего налогооблагаемого дохода. Однако для этого существуют специальные налоговые правила. Например, чтобы получить право на вычет, долг должен быть списан в соответствии с местным налоговым законодательством. Компания должна доказать, что долг действительно не подлежит взысканию и что все разумные попытки вернуть его были исчерпаны. Списание должно происходить в течение соответствующего налогового периода, чтобы избежать проблем с налоговыми органами.

4. Убедитесь в точности списания

При списании дебиторской задолженности компания должна обеспечить точное отражение этого процесса в своей финансовой отчетности. В бухгалтерских записях должна быть отражена полная сумма списанного долга, а причина списания должна быть четко указана. Это очень важно как для внутреннего аудита, так и для потенциальных внешних проверок.

- Убедитесь, что сумма долга соответствует сумме дебиторской задолженности в финансовой системе

- Вносите необходимые корректировки в баланс и отчет о прибылях и убытках компании.

5. Рассмотрите влияние на финансы компании

Решение о списании долга может существенно повлиять на финансовое состояние компании. В балансе будет отражено сокращение активов, и в зависимости от размера списания это может повлиять на рентабельность. Компании должны тщательно оценить, повлияет ли это действие на их финансовые показатели или отношения с инвесторами.

В некоторых случаях даже после списания долга компания может обратиться в суд с целью взыскания части долга. Однако списание не позволит компании в будущем признать какой-либо дополнительный доход от долга.

Правильная работа с безнадежной дебиторской задолженностью необходима для соблюдения законодательных и налоговых требований. Следуя этим шагам, компании могут гарантировать, что их процесс возврата долгов является обоснованным и соответствует требованиям законодательства.

Распространенные ошибки при списании долгов и способы их избежать

Одной из распространенных ошибок является отсутствие надлежащего документального оформления процесса списания долгов. Компании должны всегда следить за тем, чтобы списание безнадежных долгов было подкреплено четкими документами, такими как переписка с должником или внутренние служебные записки, в которых описываются усилия, предпринятые для возврата суммы. Непредоставление надлежащей документации может привести к осложнениям во время аудиторских проверок или налоговых проверок.

Несоблюдение правовых норм

Иногда компании не соблюдают законодательные требования, установленные налоговыми органами для списания задолженности. Например, закон может предписывать конкретный срок, в течение которого долг должен быть списан, или определенные шаги, которые необходимо предпринять, прежде чем сумма будет признана безнадежной. Соблюдение этих правил необходимо для того, чтобы избежать юридических или финансовых последствий.

Неправильная классификация долга

Еще одна ошибка — неправильная классификация долгов перед их списанием. Например, отсутствие различия между безнадежными и сомнительными долгами может привести к неправильному ведению бухгалтерского учета и искажению отчетности о финансовом состоянии. Компании должны точно оценить, действительно ли долг является безнадежным, и обеспечить его учет в соответствующей категории в системе бухгалтерского учета.

Правильная работа со списанием безнадежных долгов имеет решающее значение для ведения точной финансовой отчетности и предотвращения сложностей с налоговыми обязательствами или аудиторскими проверками. Наличие четких процедур и соблюдение требований законодательства — ключевые моменты в управлении дебиторской задолженностью компании и обеспечении правильного списания долгов.

Срок исковой давности при списании дебиторской задолженности

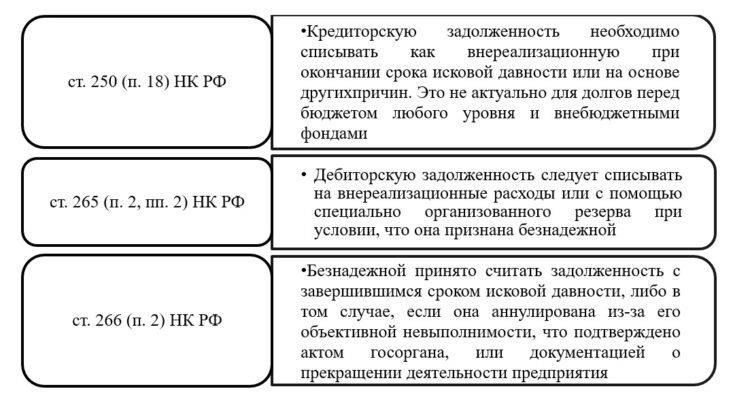

Для обеспечения точности бухгалтерской и налоговой отчетности крайне важно соблюдать срок исковой давности при списании дебиторской задолженности. Как правило, срок исковой давности по требованиям должников составляет три года с даты последнего платежа или момента наступления срока оплаты долга. Если платеж или официальное признание долга не были произведены, срок исковой давности может истечь по истечении того же трехлетнего периода с даты первоначального погашения долга, что влияет на возможность законного списания долга.

Налоговые последствия в таких случаях весьма существенны. По истечении срока исковой давности долг больше не может быть взыскан в судебном порядке, что может позволить компании снять его с учета. Однако для получения права на налоговый вычет или списание в налоговом учете необходимо надлежащее документальное подтверждение истечения срока исковой давности, что обеспечивает соблюдение налогового кодекса. Несоблюдение этого требования может привести к отказу в вычетах в налоговых декларациях.

Правильный выбор времени для списания остатка задолженности должника имеет решающее значение как по финансовым, так и по юридическим причинам. Обязательно проверьте последние действия в отношении долга — была ли произведена оплата или получено подтверждение — прежде чем принимать решение о списании. Налоговые органы могут оспорить списание, если посчитают, что срок исковой давности не истек, что чревато штрафами или повторным включением долга в будущие декларации.

В случаях, когда срок исковой давности истек, целесообразно списать остаток задолженности должника в бухгалтерском учете, скорректировав соответствующим образом счета и обеспечив соблюдение бухгалтерского и налогового законодательства.