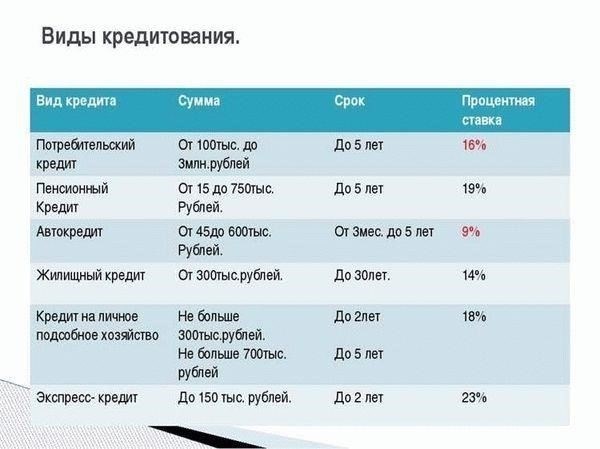

При рассмотрении вариантов финансирования покупки автомобиля автокредит, как правило, предлагает более низкую процентную ставку по сравнению с потребительским кредитом. Это делает его выгодным вариантом для тех, кто специально приобретает автомобиль. Однако ключевое преимущество потребительского кредита заключается в его гибкости — он может быть использован для любых целей, а не только для покупки автомобиля, и часто не требует залога, в отличие от автокредита, залогом по которому является сам автомобиль.

Если вы не уверены, какой вариант выгоднее, рассмотрите условия обоих. Автокредит часто предоставляется с поручителем или созаемщиком, что может снизить процентную ставку, если ваша кредитная история не самая лучшая. С другой стороны, потребительский кредит предлагает большую гибкость в использовании, что может оказаться полезным, если ваше финансовое положение изменится.

Тем, кто хочет заключить наиболее выгодную сделку, настоятельно рекомендуется сравнить процентные ставки и графики платежей по обоим вариантам. В целом, автокредит может оказаться более выгодным, если вы уверены в покупке автомобиля и можете соответствовать особым требованиям, предъявляемым к этому виду кредита.

Изучая эти варианты, важно учитывать свою финансовую стабильность и способность выплачивать ежемесячные платежи. Зачастую автокредит является более выгодным вариантом для тех, кто готов к покупке автомобиля и ищет более низкие ставки, в то время как потребительский кредит — это практичный выбор, если вы хотите получить большую гибкость в отношении сроков погашения и использования кредита.

Понимание условий автокредита

Прежде чем брать автокредит, важно тщательно разобраться в основных условиях, которые могут повлиять на вашу финансовую стабильность. Сумма кредита, процентная ставка, срок погашения и ежемесячные платежи должны быть понятны с самого начала. В отличие от потребительских кредитов, которые обеспечивают большую гибкость в использовании, автокредит обычно связан именно с покупкой автомобиля, то есть сам автомобиль выступает в качестве залога. Это может облегчить получение выгодных процентных ставок по сравнению с необеспеченным потребительским кредитом.

Одно из главных преимуществ автокредитов — обычно более низкая процентная ставка благодаря наличию залога. Напротив, потребительский кредит может иметь более высокую ставку, поскольку он необеспечен. Однако в качестве компромисса можно отметить, что потребительские кредиты предоставляют большую свободу в использовании заемных средств, будь то покупка автомобиля, ремонт дома или другие личные расходы. Понимание этих различий — ключ к тому, чтобы определить, какой вариант лучше подходит для ваших нужд.

Очень важно обратить внимание на срок кредита. Более короткие сроки часто приводят к увеличению ежемесячных платежей, но снижению общих процентных расходов, в то время как более длительные сроки уменьшают ежемесячные платежи, но увеличивают общую сумму процентов, выплачиваемых в течение всего срока кредита. Всегда рассчитывайте общую стоимость кредита за весь срок его действия, а не только ежемесячный платеж.

Многие договоры автокредитования требуют внесения первоначального взноса, что уменьшает сумму основного долга и, соответственно, общую сумму выплачиваемых процентов. Кроме того, в некоторых договорах могут быть предусмотрены штрафы за досрочное погашение, что следует учитывать, если вы планируете выплатить кредит до окончания срока. Иногда может потребоваться присутствие созаемщика или поручителя, если ваша кредитная история не соответствует критериям кредитора, что влияет как на условия кредита, так и на вашу ответственность в случае невыполнения обязательств.

И наконец, обратите внимание на любые скрытые комиссии или сборы, такие как плата за выдачу кредита, штрафы за просрочку платежей или требования по страхованию, которые могут повлиять на общую стоимость кредита. Ясность в отношении этих условий поможет вам принять взвешенное решение и избежать неожиданных финансовых трудностей в дальнейшем.

Изучение особенностей потребительских кредитов

Рассматривая возможность получения потребительского кредита, важно взвесить как его преимущества, так и недостатки. Этот вид кредита позволяет гибко подходить к использованию заемных средств, что делает его универсальным вариантом по сравнению с автокредитом, который ограничивается покупкой транспортного средства. Потребительские кредиты предлагают более широкие возможности для финансирования, будь то улучшение жилищных условий, консолидация долгов или личные расходы. Однако такая гибкость сопряжена с некоторыми трудностями.

Преимущества потребительского кредита

- Гибкость в использовании: В отличие от автокредита, средства могут быть использованы практически на любые цели, что дает заемщику больше свободы для решения различных финансовых задач.

- Меньше ограничений: Нет необходимости предоставлять залог, что означает, что вам не придется привязывать к кредиту какой-либо актив.

- Возможность более быстрого одобрения: Поскольку потребительский кредит не требует первоначального взноса или договора купли-продажи, в некоторых случаях одобрение может быть более быстрым.

- Разнообразные условия: Период погашения может быть скорректирован в зависимости от вашего финансового положения, что позволит вам комфортно управлять ежемесячными платежами.

Недостатки потребительского кредита

- Более высокие процентные ставки: Без залога процентные ставки по потребительским кредитам могут быть выше по сравнению с обеспеченными автокредитами.

- Более низкие суммы займов: В зависимости от вашей кредитоспособности сумма, которую вы можете взять в кредит, может быть меньше той, которую вы могли бы получить при автокредитовании.

- Требования к поручителям: Если ваша кредитная история не идеальна, кредиторы могут попросить вас предоставить поручителя, что может усложнить процесс одобрения.

- Менее выгодные условия погашения: Некоторые потребительские кредиты имеют более короткий срок погашения, что может привести к более высоким ежемесячным платежам по сравнению с обеспеченными кредитами.

Выбирая между потребительским и автокредитом, важно учитывать как гибкость, так и потенциальные расходы, связанные с каждым из вариантов. Потребительский кредит может быть лучшим выбором, если вам нужны средства не только на покупку автомобиля и вы готовы к более высоким процентным ставкам. С другой стороны, автокредит может быть выгоден, если вы хотите получить более низкую ставку и нацелены на финансирование покупки автомобиля.

Плюсы и минусы выбора варианта автокредитования

Выбор варианта автокредитования может быть лучшим выбором для тех, кто ищет более низкие ставки и условия, специально разработанные для покупки автомобиля. Такие кредиты часто имеют более низкие процентные ставки по сравнению с традиционными потребительскими кредитами благодаря наличию залога — вашего автомобиля. Однако у этого вида финансирования есть и свои недостатки.

- Более низкие процентные ставки: По сравнению с обычными потребительскими кредитами ставки, как правило, более выгодны, поскольку залогом служит автомобиль.

- Более длительные сроки погашения: Варианты финансирования автомобилей часто предусматривают длительные сроки, что может привести к уменьшению ежемесячных платежей.

- Более простое одобрение: Поскольку в качестве залога выступает автомобиль, получить такое финансирование может быть проще даже при более низкой кредитной истории.

- Ограниченное использование: Эти кредиты обычно ограничиваются покупкой автомобиля и не могут быть использованы для других видов расходов.

- Риск повторного владения автомобилем: Если платежи пропущены, кредитор имеет право вернуть автомобиль, что представляет риск для людей с нестабильным финансовым положением.

- Более высокая общая стоимость: Хотя ежемесячные платежи могут быть ниже, более длительные сроки могут привести к увеличению общих расходов из-за процентов, выплачиваемых со временем.

Прежде чем решиться на такой кредит, подумайте о своем финансовом положении. Если у вас хорошая кредитная история и стабильный доход, это может быть более привлекательным вариантом. Тем, кто не уверен в своих силах, рекомендуется обратиться за советом к финансовому консультанту, чтобы подобрать оптимальные условия кредитования. Кроме того, если автомобиль играет важную роль в вашей повседневной жизни, возможно, вам больше подойдет традиционный план финансирования, чтобы избежать рисков, связанных с возвратом имущества.

Основные преимущества потребительского кредита

Если вы раздумываете над тем, как профинансировать автомобиль или другую крупную покупку, потребительский кредит может предложить вам ряд преимуществ по сравнению с другими вариантами заимствования. Одно из главных преимуществ — гибкость. Вы можете использовать средства на любые цели, в отличие от кредита на конкретный автомобиль, который привязан к его покупке. Этот вид финансирования обычно предлагает более низкие процентные ставки по сравнению с кредитными картами, что делает его более экономичным выбором в долгосрочной перспективе.

Еще одно существенное преимущество заключается в том, что процесс одобрения зачастую проходит быстрее и проще. Кредиторы оценивают вашу кредитоспособность на основе общих критериев, и вам, возможно, не придется предоставлять залог, как это требуется при заключении сделки по автокредитованию. Это облегчает получение необходимых средств без дополнительных рисков.

Кроме того, потребительский кредит обычно предлагает более выгодные условия погашения. Возможно, вам удастся договориться о более выгодном графике платежей, что позволит вам лучше контролировать свой ежемесячный бюджет. Если вы ищете вариант займа с меньшим количеством ограничений и возможностью использовать средства на разные цели, этот вариант может стать для вас правильным выбором.

Однако важно учитывать потенциальные недостатки, такие как более высокие ставки по сравнению с обеспеченными кредитами или влияние на вашу кредитную историю, если вы не будете осторожны. Тем не менее, для многих возможность взять кредит без жестких условий кредита на покупку автомобиля перевешивает эти минусы.

Когда лучше выбрать автокредит, а не персональный кредит

Если вы планируете приобрести транспортное средство, автокредит зачастую является более выгодным вариантом по сравнению с персональным кредитом. Основными преимуществами автокредита являются более низкие процентные ставки и более длительные сроки погашения. Эти кредиты специально разработаны для покупки автомобилей, а значит, обычно предлагаются на более выгодных условиях, чем общие кредитные продукты.

Преимущества автокредита

Автокредит, как правило, предлагает более низкие процентные ставки, поскольку залогом служит сам автомобиль. Это снижает риск кредитора, что приводит к более выгодным для вас условиям кредитования. Персональный кредит, напротив, часто имеет более высокие процентные ставки из-за отсутствия залога. Кроме того, процесс получения автокредита упрощен, так как средства напрямую связаны с покупкой автомобиля, что делает одобрение быстрее и проще по сравнению с общей кредитной линией.

Основные отличия и когда следует выбирать автокредит

Если вы покупаете автомобиль и уверены, что используете всю сумму кредита на его покупку, автокредит — более выгодный вариант. Автомобиль является обеспечением долга, а это часто означает, что условия будут более выгодными. Напротив, если вы планируете использовать средства на разные цели или не хотите предоставлять залог, вам может больше подойти персональный кредит, хотя процентные ставки по нему, скорее всего, будут выше. Кроме того, если у вас нет надежной кредитной истории, персональный кредит может потребовать поручителя, в то время как автокредит — нет.

Когда потребительский кредит может быть лучшим выбором

Выбор между автокредитом и потребительским кредитом зависит от конкретных потребностей и финансового положения. Если вам нужны средства на различные цели, например на ремонт жилья, медицинские расходы или погашение долга с высокими процентами, потребительский кредит может быть более гибким. Он позволяет использовать средства по своему усмотрению, в отличие от автокредита, который ограничивается покупкой автомобиля.

Гибкость использования

Ключевое различие заключается в способе использования средств. Потребительский кредит дает вам возможность брать займы без каких-либо ограничений по расходованию средств, в отличие от автокредитов, которые обязывают вас использовать кредит исключительно на покупку автомобиля. Такая гибкость позволяет решать несколько финансовых задач одновременно, что делает его лучшим вариантом для тех, кто хочет консолидировать долг или профинансировать различные нужды.

Процесс одобрения и условия

Потребительские кредиты, как правило, имеют более выгодные условия, когда речь идет об одобрении. Поскольку они необеспеченные, они не требуют залога, что делает процесс более быстрым и менее сложным. Напротив, автокредит обычно требует наличия автомобиля в качестве залога, и процесс одобрения может занять больше времени. Потребительские кредиты также часто имеют конкурентоспособные процентные ставки, особенно для заемщиков с хорошей кредитоспособностью, и предлагают более низкие ежемесячные платежи.

Совет: Если вам нужны средства не на покупку автомобиля или вы хотите избежать требования залога, потребительский кредит может оказаться лучшим вариантом. Всегда сравнивайте процентные ставки и условия по разным видам кредитов, прежде чем решить, какой из них взять.