Если вы относитесь к молодой семье, которая ищет доступное жилье, изучите государственные программы, направленные на предоставление субсидированного жилья. Эти инициативы направлены на снижение финансового бремени за счет льготных условий кредитования и низких процентных ставок. Используя эти возможности, молодые семьи могут избежать значительных долгов и при этом обеспечить себя стабильным жильем.

Программы, предназначенные для молодых семей, часто отличаются выгодными условиями кредитования и минимальными авансовыми платежами. Более того, некоторые из них предлагают поддержку в виде налоговых льгот или финансовой помощи тем, кто с трудом справляется с расходами на жилье. Важно понимать конкретные критерии отбора и процесс подачи заявки для каждого варианта, чтобы максимально использовать преимущества, предлагаемые этими государственными инициативами.

Варианты субсидий для тех, кто впервые покупает жилье

Покупатели, впервые приобретающие недвижимость, могут получить целевые субсидии, облегчающие финансовое бремя покупки. Эти меры поддержки включают в себя льготные процентные ставки, снижение долговых обязательств и увеличение сроков выплат, что напрямую влияет на доступность жилья для тех, кто впервые выходит на рынок недвижимости.

Такие меры поддержки снижают общую стоимость владения жильем и позволяют покупателям, впервые приобретающим недвижимость, избежать чрезмерной задолженности, обеспечивая возможность выполнения долгосрочных финансовых обязательств без чрезмерной нагрузки на бюджет. Покупателям, впервые приобретающим жилье, следует проконсультироваться с соответствующими финансовыми учреждениями, чтобы узнать о доступных вариантах с учетом их конкретных обстоятельств.

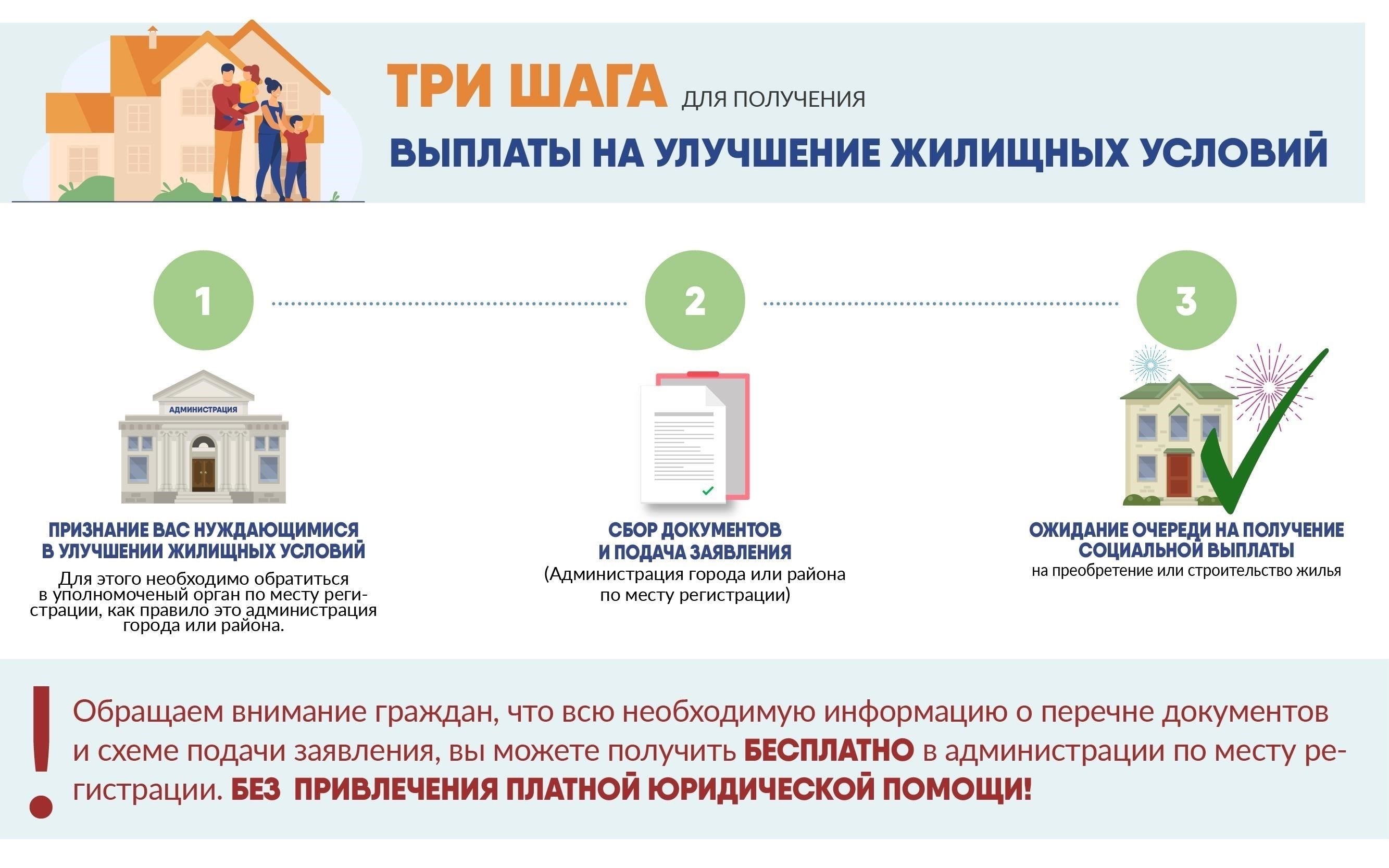

Требования к кандидатам на получение жилищной помощи молодым семьямЧтобы получить право на жилищную поддержку, молодые семьи должны соответствовать нескольким особым условиям. Во-первых, заявители должны продемонстрировать стабильный доход, который ниже порога, установленного для лиц или домохозяйств с низким уровнем дохода. Это гарантирует, что помощь будет направлена на тех, кто нуждается в финансовом облегчении. Семьи с существующими долгами должны иметь план их погашения, чтобы избежать риска дальнейшего ухудшения финансового положения.

Действуют возрастные ограничения: заявители, как правило, должны быть моложе 35 лет. Это возрастное ограничение призвано обеспечить приоритет молодым семьям, начинающим свою семейную жизнь. Заявители не должны ранее получать субсидируемую государством помощь на жилье. Кроме того, предпочтение часто отдается семьям, имеющим более одного ребенка.

Процентные ставки по кредитам для семей, имеющих на это право, обычно снижаются, предлагая значительно более низкие ставки, чем те, которые можно получить у коммерческих кредиторов. Это помогает смягчить финансовое бремя, связанное с приобретением жилья. Право на получение кредита также зависит от отсутствия каких-либо неурегулированных задолженностей перед государством или государственными службами.

Семьи, имеющие право на участие в программе, могут получить доступ к жилищной помощи, включая субсидии на первоначальный взнос и снижение ставок по ипотечным кредитам, что играет важную роль в достижении цели приобретения жилья. Чтобы подтвердить право на получение помощи, семья должна предоставить справку о доходах, составе семьи и наличии непогашенных долгов.

Как подать заявку на получение ипотечной поддержки для семей с детьми

Чтобы получить льготную ипотечную помощь, семья должна подать заявку в уполномоченный банк, участвующий в программе. Основными критериями являются подтверждение семейного статуса, дохода и отсутствие существенных долгов. Семьи должны соответствовать определенным требованиям, таким как минимальный годовой доход и чистая кредитная история.

Шаг 1: Подтвердите право на участие в программе, убедившись, что вы соответствуете необходимым условиям, таким как состав семьи и предельный доход. В некоторых случаях могут существовать возрастные ограничения для родителей, претендующих на получение ипотечной поддержки.

Шаг 2: Соберите необходимые документы. Как правило, это удостоверение личности, справка о доходах, справка о количестве иждивенцев, а также информация о существующих обязательствах. Некоторые программы могут также запросить жилищные условия, чтобы подтвердить необходимость в новом жилье.

Шаг 3: Подайте заявку непосредственно в банки-участники программы. Большинство банков предлагают льготные тарифы со сниженными процентными ставками и увеличенными сроками погашения для подходящих заявителей. Максимальная сумма ипотеки варьируется в зависимости от размера семьи и региональных условий.

Шаг 4: После подачи заявки банк оценит вашу финансовую стабильность и способность семьи покрывать ежемесячные платежи. Процесс одобрения может занять несколько недель, в зависимости от сложности заявки и объема запросов.

Шаг 5: В случае одобрения семья может подписать ипотечный договор. Условия кредита будут отражать сниженные процентные ставки, что позволит семье погашать кредит более приемлемыми ежемесячными платежами в течение длительного периода времени.

Шаг 6: Помните об обязательствах по ипотеке, в том числе о своевременной оплате, чтобы избежать накопления задолженностей. Несоблюдение сроков платежей может привести к штрафам или даже лишению права выкупа. Всегда следите за датами платежей и при возникновении трудностей немедленно обращайтесь в банк.

Местные жилищные инициативы для новоиспеченных супружеских пар и родителей

Местные власти предлагают различные схемы помощи молодым парам и родителям в получении доступного жилья. Эти инициативы призваны снизить финансовое бремя и сделать приобретение жилья доступным на выгодных условиях.

Основные преимущества местных программ

Сниженные процентные ставки: Кредиты с субсидированной процентной ставкой помогают молодым семьям справляться с ипотечными платежами, не перегружая свои финансы.

- Льготные условия: Специальные программы позволяют семейным парам претендовать на жилье по сниженным ценам или на льготных условиях погашения.

- Варианты облегчения долгового бремени: В некоторых регионах люди с предыдущими долгами могут претендовать на помощь в реструктуризации или сокращении своих обязательств.

- Субсидии на первоначальный взнос: Местные власти часто предоставляют единовременную финансовую помощь для покрытия части первоначальных расходов на жилье.

- Особые критерии приемлемости

Семейные пары должны соответствовать требованиям к доходам, установленным местными властями, которые зависят от региона.

- У претендентов не должно быть непогашенных долгов или обязательств, связанных с жильем, которые могли бы помешать им выплачивать кредиты.

- В некоторых регионах приоритет отдается семьям с маленькими детьми или тем, кто недавно вступил в брак.

- Эти инициативы направлены на то, чтобы снять напряжение, связанное с поиском жилья, и позволить семьям сосредоточиться на долгосрочной стабильности. Чтобы воспользоваться доступными субсидиями, необходимо проверить право на них и подать заявку заблаговременно.

Понимание налоговых льгот на жилье для молодых семей

Для снижения финансового бремени молодых семей важную роль играют налоговые льготы. Для семей, стремящихся обеспечить себя жильем, существует несколько налоговых льгот, которые помогут снизить стоимость владения или аренды. Используя эти льготы, вы сможете снизить общие расходы, особенно в первые годы владения жильем.

Одно из самых важных преимуществ — снижение налоговых ставок для людей, недавно вступивших в брак или имеющих детей. Такие семьи могут претендовать на вычеты по процентам по ипотеке, что может снизить ежемесячные платежи и облегчить долгосрочные финансовые обязательства. Кроме того, специальные ставки на налоги на недвижимость могут еще больше снизить финансовую нагрузку, связанную с содержанием имущества.

Семьи также могут избежать накопления долгов благодаря целевым программам помощи, направленным на снижение влияния процентных ставок по жилищным кредитам. Некоторые регионы предоставляют субсидии или кредиты под низкие проценты, что делает процесс приобретения недвижимости более доступным. Воспользовавшись этими программами, молодые семьи могут избежать растущего риска возникновения просроченной задолженности, поскольку сниженные ставки уменьшают вероятность просрочки платежей.

Очень важно быть в курсе критериев получения различных налоговых вычетов, связанных с жильем. Действующие налоговые льготы зависят от региона, но во многих областях государство оказывает существенную поддержку в виде снижения ставок и прямой помощи. Чтобы убедиться, что вы в полной мере используете эти возможности, проконсультируйтесь с налоговым экспертом или местными жилищными властями, чтобы понять весь объем доступных преимуществ.

Навигация на рынке недвижимости: Советы молодым семьям, ищущим доступное жилье

Прежде чем брать ипотечный кредит, внимательно изучите процентные ставки и условия погашения. Ипотечные кредиты с фиксированной ставкой обычно более безопасны для молодых семей, поскольку обеспечивают предсказуемость выплат с течением времени. Кроме того, изучите все возможности отсрочки платежей или корректировки условий в случае финансовых трудностей, особенно если есть риск возникновения задолженности в будущем.

Изучение субсидированного жилья