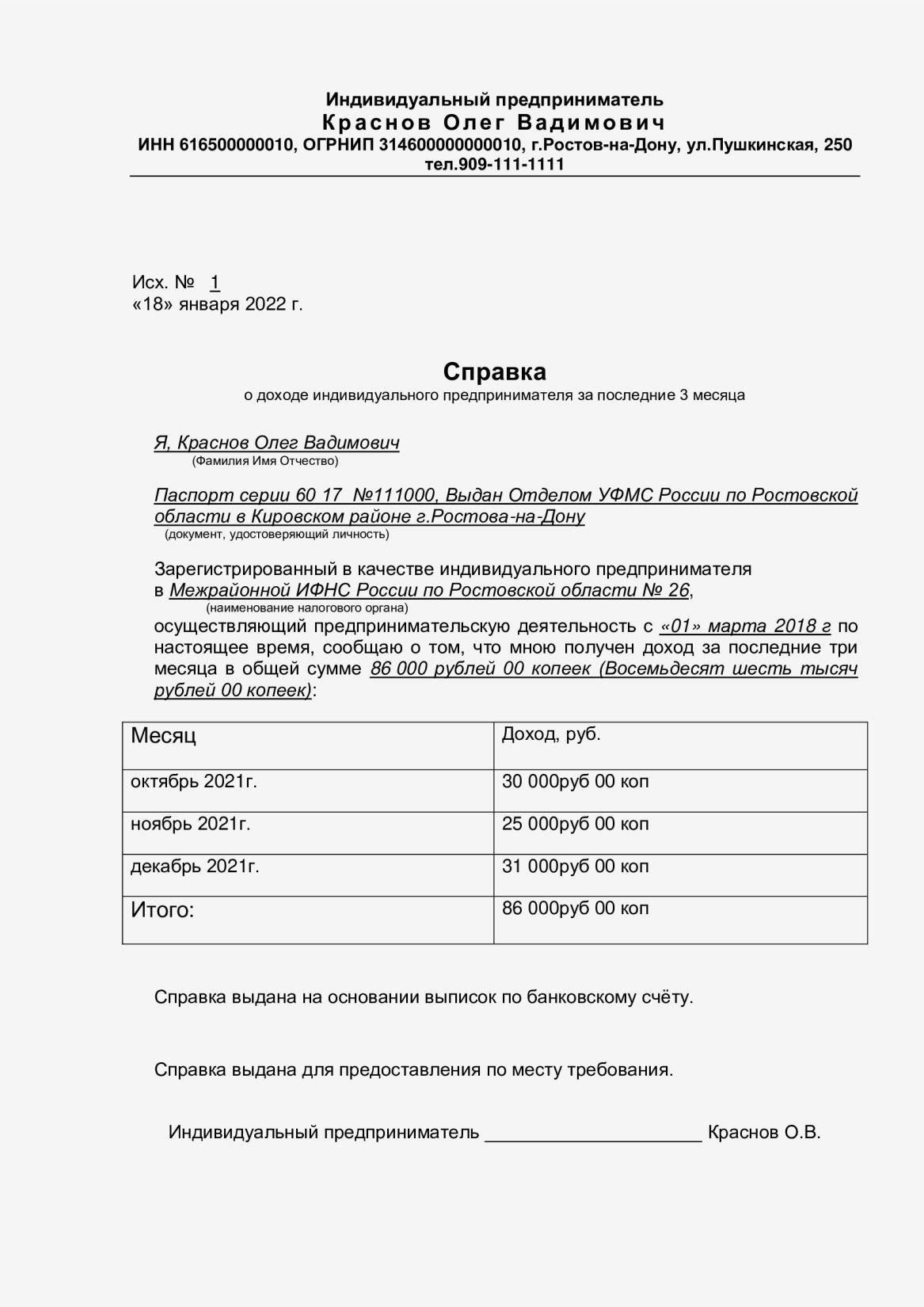

Предприниматели, работающие по патентной системе налогообложения (ПНС), обязаны представлять специальные отчеты о своей деятельности. В основном отчеты включают декларацию с указанием общего дохода, полученного за месяц, даже если доход равен нулю. Эти отчеты должны быть представлены предпринимателем в конце каждого месяца, независимо от того, был ли получен доход от его деятельности или нет.

Для бизнеса в рамках ПТС основной отчет включает в себя информацию о расходах, связанных с ведением бизнеса, заработной плате сотрудников и любых налоговых скидках, которые могут быть применены. В декларации также должно быть указано любое снижение стоимости патентов или других активов, если это применимо. Кроме того, предприятия должны сообщить об уровне своих доходов, а также о том, есть ли у них работники, которых необходимо учесть при расчете налогов на фонд оплаты труда.

Предприниматели, работающие по этой системе, также должны знать о правилах OSNO, которые могут потребовать предоставления определенных отчетов или внесения корректировок, если бизнес переходит на другой режим налогообложения. Регулярная отчетность крайне важна для обеспечения соблюдения требований и во избежание проблем с налоговыми органами.

Должны ли индивидуальные предприниматели, находящиеся на патентной схеме, подавать нулевые декларации?

Когда речь заходит об обязанности сдавать нулевые декларации, важно пояснить, что индивидуальный предприниматель на патентном режиме налогообложения не обязан подавать декларацию, если в течение отчетного периода у него не было налогооблагаемой деятельности или доходов. В этом случае, несмотря на то, что у предпринимателя может быть действующий патент, ему не нужно отчитываться о нулевых доходах. Однако важно помнить, что если деятельность ведется, пусть даже минимальная, соответствующая декларация должна быть представлена в налоговые органы и Росстат в установленном порядке.

Если в течение месяца не было никаких операций или доходов, а также не было оказано никаких услуг или подарков, декларация не нужна. Отсутствие предпринимательской деятельности или дохода приведет к отсутствию налоговых обязательств за месяц, и, следовательно, нет необходимости подавать декларацию. Тем не менее, рекомендуется проконсультироваться с налоговым специалистом, чтобы убедиться в наличии каких-либо исключительных обстоятельств. Например, подарок или особый единовременный доход могут вызвать обязанность представлять отчетность.

С другой стороны, если есть какой-либо доход, например, плата за услуги, или деятельность влияет на условия налогообложения, декларация должна быть подана за этот месяц, независимо от того, является ли доход существенным или нет. Это гарантирует, что налоговые органы будут знать о деятельности предпринимателя, что очень важно для соблюдения требований патентной системы. Таким образом, несмотря на то, что при отсутствии дохода подавать нулевые декларации не требуется, предприниматель должен быть бдителен в отношении любых изменений в своей деятельности и потенциальных требований к подаче декларации.

Отчеты для Росстата: Что нужно предоставлять индивидуальному предпринимателю по ПТС?

Индивидуальный предприниматель на патентной системе должен сдавать в Росстат несколько отчетов в зависимости от сферы деятельности. В начале года необходимо подать декларацию о доходах, в которой указываются все доходы, полученные за прошедший год. Это обязательное требование для лиц, перешедших на данный метод налогообложения, так как им необходимо точно документировать свои доходы.

Каждый месяц предприниматель должен подавать уведомление о наличии сотрудников, даже если в штате не произошло никаких изменений. Этот отчет крайне важен для Росстата, чтобы отслеживать данные о рабочей силе. Если у предпринимателя есть сотрудники, необходимо также указать их заработную плату и стоимость их услуг. Это поможет органам власти контролировать отчисления на социальное страхование работников в рамках системы ОСНО.

Если предпринимательская деятельность связана с оказанием услуг или продажами, приносящими налогооблагаемый доход, ему также может потребоваться отчитаться о расходах, связанных с ведением бизнеса. Например, расходы, связанные с обслуживанием оборудования или услуг, могут быть вычтены при расчете общего дохода. Декларация должна точно отражать эти показатели, обеспечивая соблюдение правил налогообложения.

Работодатели, работающие в режиме патентного налогообложения, должны выполнять определенные требования по предоставлению отчетности за своих сотрудников. Эти обязанности зависят от специфики деятельности, например, от того, работает ли компания по упрощенной системе налогообложения (ОСНО) или по патентной системе налогообложения (ПСН). Отчеты охватывают различные аспекты, включая подоходный налог, вычеты, связанные с трудовой деятельностью, и статус патентов, принадлежащих владельцу бизнеса.

Необходимые декларации и отчеты

Работодатель обязан ежемесячно подавать налоговую декларацию, гарантируя, что все доходы и расходы учтены правильно. Декларация включает в себя информацию о предоставляемых услугах и доходах от сотрудников.

Для тех, кто находится на ПСН, необходимо подавать «нулевую» декларацию за месяцы, в которых нет доходов от деятельности, особенно если нет доходов от оказанных услуг.

Работодатели также должны представлять в Федеральную службу государственной статистики (Росстат) отчеты, отражающие трудовую деятельность, включая численность работников, заработную плату и другие важные данные о занятости.

В случае снижения доходов или изменения стоимости оказанных услуг они должны быть отражены в отчетах с соответствующей корректировкой декларируемого дохода.

- Особые соображения для работодателей с сотрудниками

- В декларацию необходимо включить доходы каждого сотрудника, включая премии, подарки и другие неденежные выплаты. Крайне важно учитывать полную стоимость вознаграждения работника, даже если налоги не начисляются.

- Работодатели должны обеспечить все необходимые вычеты из заработной платы сотрудников, включая НДФЛ, и соответствующим образом отчитаться о них. Отсутствие надлежащих вычетов может привести к штрафам.

- Работодатели должны следить за патентами, которыми они владеют. Статус патента должен ежегодно обновляться и отражаться в соответствующих декларациях, особенно в случае продления или изменения вида деятельности.

Ежемесячные отчеты должны отражать стоимость оказанных услуг, включая доходы, и указывать, используется ли патент или деятельность ведется на условиях ОСНО.

- Несоблюдение этих требований может привести к штрафам, а также к осложнениям, связанным с действительностью патента. Очень важно быть в курсе конкретных требований и сроков подачи документов.

- Уведомление о снижении стоимости патента: как и когда уведомить налоговые органы?

- Чтобы уведомить налоговые органы о снижении стоимости патента, индивидуальный предприниматель (ИП) должен подать официальное уведомление в налоговую инспекцию. Уведомление должно быть представлено в письменном виде с указанием суммы уменьшения и должно быть сделано до начала соответствующего периода, как правило, не менее чем за месяц. Если стоимость патента снижается на следующий период, уведомление должно быть подано не позднее 25-го числа последнего месяца предыдущего периода.

- Крайний срок подачи уведомления

Уведомление должно быть подано не позднее чем за месяц до начала периода, в котором будет действовать снижение. Если, например, стоимость патента снижается с января, уведомление должно быть отправлено до 25 декабря. Соблюдение этих сроков крайне важно, поскольку неподача уведомления в срок может привести к начислению штрафов или продолжению применения прежней суммы налога.

Необходимая документация

Уведомление должно содержать соответствующие сведения о сокращении, включая новую стоимость патента и период, в течение которого она применяется. ИП также должен приложить копию патентного договора и любые другие необходимые декларации. Налоговая инспекция может запросить дополнительные документы, например отчеты о доходах или бухгалтерскую отчетность, чтобы проверить точность предоставленной информации.

Непредоставление необходимых документов или несвоевременная подача уведомления может привести к проблемам с соблюдением налогового законодательства, поэтому рекомендуется заранее планировать и подавать уведомление заблаговременно до установленного срока.

Доходы, учитываемые при применении патентного режима налогообложения

Предприниматель, работающий в режиме патентного налогообложения, должен учитывать только доходы, непосредственно связанные с его предпринимательской деятельностью. К ним относятся доходы, полученные от оказания услуг или продажи товаров. Любые другие источники дохода, такие как личные подарки или доходы, не связанные с бизнесом, не нужно учитывать в рамках патента. Ниже приведено распределение видов доходов, которые необходимо учитывать:

Доход от предпринимательской деятельности: Все доходы от услуг, продукции или любой коммерческой деятельности, связанной с бизнесом.

Доход от обслуживания работников: Любая компенсация за услуги, оказанные сотрудникам или другим подрядчикам, должна быть включена в общий доход.

Нулевой доход: Если в отчетном периоде не было дохода, это все равно должно быть документально подтверждено в виде декларации о нулевом доходе, хотя налог при этом уплачиваться не будет.

Прочие доходы: Любые доходы, не связанные с предпринимательской деятельностью, такие как личные подарки или проценты, не должны включаться в доход для расчета патента.

- Необходимо учитывать общую стоимость предпринимательской деятельности по патенту. Если предприниматель работает на ПСН (упрощенная система налогообложения), то декларируемый доход будет определяться исходя из фактической выручки от предпринимательской деятельности, без учета источников личного дохода. Если у вас есть сотрудники, оплата их услуг также считается частью вашего дохода для целей патента.

- Крайне важно обеспечить точность отчетности. Если бизнес работает в убыток или с нулевым доходом за определенный период, он все равно должен представить декларацию, подтверждающую отсутствие дохода за этот период. Предпринимателю следует внимательно изучить расчеты, чтобы избежать расхождений, особенно в отношении стоимости услуг и стоимости патента.

- Как получить бесплатный месяц бухгалтерского обслуживания для индивидуального предпринимателя по ПТС

- Если вы являетесь владельцем бизнеса, работающим по ПСН, есть возможность получить бесплатный месяц бухгалтерского обслуживания. Некоторые бухгалтерские фирмы предлагают это в качестве рекламного подарка для привлечения новых клиентов или в рамках партнерской программы. Однако эта льгота часто зависит от конкретных условий и требований.

Вот основные шаги для получения бесплатного месяца обслуживания:

Обратитесь в бухгалтерские фирмы, специализирующиеся на обслуживании ИП на ПСН.

Убедитесь, что вы вовремя сдали нулевые декларации или отчеты, включая уведомления в Росстат и налоговые органы.

Убедитесь, что вы соблюдаете правила ПСН, особенно в части сдачи ежемесячной или годовой налоговой отчетности, например декларации по НДС или налогу на прибыль.

Убедитесь, что вы соответствуете критериям отбора, например, имеете действующий патент и не имеете просроченных налоговых обязательств.

- Ищите бухгалтерские фирмы, предлагающие в качестве подарка вводные услуги, например, бесплатную помощь в сдаче декларации в течение первого месяца.

- В течение первого месяца бухгалтерская фирма, как правило, будет заниматься вашей отчетностью, обеспечивая правильную подачу всех документов. Убедитесь, что вы понимаете требования на следующий месяц, поскольку услуги, предоставляемые после бесплатного месяца, скорее всего, будут платными.

- Если вы решите воспользоваться этим предложением, обязательно поинтересуйтесь, какие условия действуют, например, является ли декларация для ПСН или требует ли она подачи дополнительных форм. Фирмы могут потребовать, чтобы вы заключили более длительный договор после окончания бесплатного месяца.

- Проверьте детали договора, чтобы убедиться в отсутствии скрытых расходов или условий, которые могут повлиять на предложение.

- Дополнительные документы для предпринимателей на патентной системе

Предприниматель, работающий по патентной системе, должен предоставлять определенные документы помимо стандартных налоговых деклараций. К ним относятся отчеты о доходах, которые должны быть надлежащим образом оформлены каждый месяц. В зависимости от специфики бизнеса может потребоваться декларация о доходах, отражающая как доходы от предпринимательской деятельности, так и полученные подарки. Эти отчеты необходимо предоставлять в соответствующие органы, такие как Росстат и налоговые органы, для обеспечения надлежащего соблюдения нормативных требований.

Ежемесячные и ежегодные декларации

Предприниматель должен ежемесячно подавать декларацию о доходах с указанием общей суммы выручки за период. При изменении бизнес-модели, в том числе при переходе с одного налогового режима на другой, необходимо представить обновленную патентную декларацию. Это включает любые корректировки расходов и уровня доходов, которые могут повлиять на расчет причитающихся налогов. В случае уменьшения доходов предприниматель должен сообщить об этих изменениях в соответствующей документации.

Дополнительные требования к отчетности

Если предприниматель занимается предпринимательской деятельностью, связанной с приобретением или дарением товаров или услуг, важно учитывать стоимость этих подарков как часть дохода предприятия. Эти сведения должны быть включены в ежемесячный отчет. Кроме того, предприниматель должен быть готов предоставлять дополнительные отчеты по требованию контролирующих органов, например, о структуре затрат или изменениях в масштабах деятельности. Если предприниматель переходит на другую систему налогообложения, об этом следует незамедлительно сообщить в соответствующую налоговую службу.