Для точного расчета среднемесячного заработка после увольнения важно учесть все факторы, относящиеся к периоду увольнения. Согласно последним правилам 2026 года, формула для определения окончательной компенсации включает в себя не только период фактической работы, но и любые оплачиваемые отпуска и премии, полученные в течение указанного времени. В частности, период для расчета обычно охватывает два месяца до увольнения, если иное не указано в договоре или внутренних правилах компании.

Метод расчета средней заработной платы следующий: сначала суммируется общий доход за последние два месяца. Затем необходимо исключить или добавить любые вычеты или выплаты, которые не входят в обычную зарплату, в соответствии с требованиями законодательства страны. Сюда входят любые нерегулярные выплаты или суммы, облагаемые налогом, которые могут изменить расчет в зависимости от ситуации.

Также важно отметить, что средний заработок за конкретный месяц должен включать в себя все доходы, полученные за последние два месяца. Корректировки или вычеты за неоплачиваемый отпуск, сверхурочную работу или другие элементы компенсации должны быть правильно учтены, чтобы получить правильную итоговую сумму. Регулярный пересмотр трудовых договоров и уточнение пунктов, касающихся увольнения, помогают избежать ошибок в этом процессе.

Какой период используется для расчета среднего заработка при увольнении в 2026 году?

Период, используемый для расчета среднего заработка на момент увольнения, обычно составляет последние 12 месяцев, предшествующих увольнению. Сюда входят все месяцы, отработанные в течение этого периода, за исключением периодов неоплачиваемого отпуска или длительной болезни, когда заработок не начисляется. В случаях, когда сотрудник проработал менее года, расчет будет производиться на основе фактически отработанного времени с учетом любых периодов оплачиваемого отпуска или больничного. Общий заработок за этот период делится на количество отработанных месяцев, в результате чего получается среднемесячная зарплата.

Важно отметить, что для сотрудников, проработавших менее полного года, будет применяться формула, основанная на количестве фактически отработанных месяцев. Кроме того, бонусы, комиссионные и другие виды поощрительных выплат обычно включаются в расчет, если они считаются частью обычного заработка.

Как работодатели, так и работники должны убедиться, что все соответствующие заработки, включая любые сверхурочные или дополнительные выплаты, учитываются правильно. В спорных случаях можно подать апелляцию, чтобы пересмотреть расчет, но общий порядок заключается в том, чтобы включить все доходы за соответствующий период, обеспечивая справедливость и точность окончательной суммы.

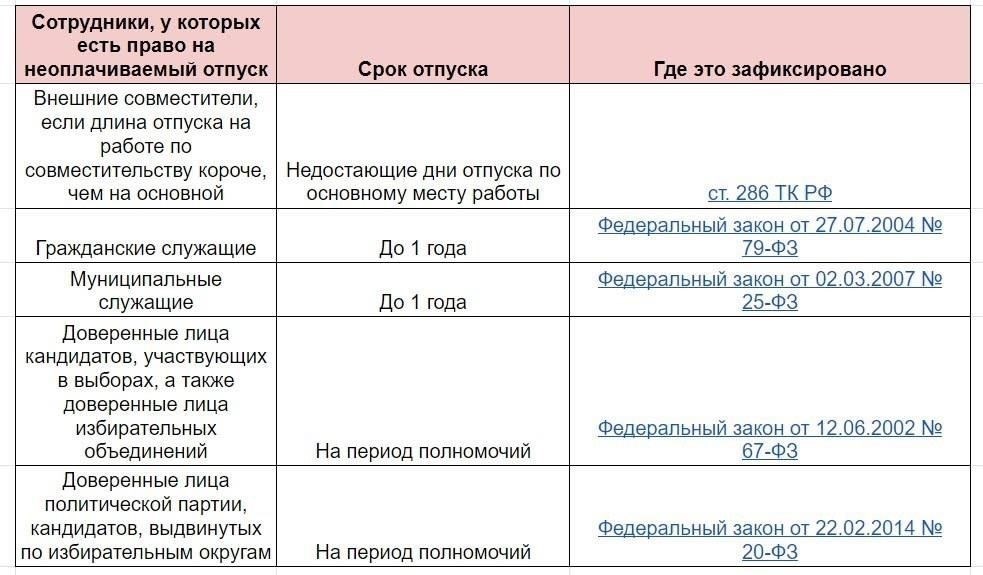

Как определить средний заработок в случае неоплачиваемого отпуска или отсутствия на работе?

В случае неоплачиваемого отпуска или отсутствия на рабочем месте необходимо пересчитать общую сумму заработной платы за период с учетом пропущенных дней. Главное — сосредоточиться на периоде времени, когда сотрудник активно работал, и на заработке, который он получил за это время. Этот расчет будет основан на специальной формуле, которая не учитывает дни неоплачиваемого отпуска и корректирует период отсутствия.

Метод расчета

Чтобы определить размер оплаты, начните с общей суммы заработной платы, начисленной за определенный период, обычно за последние два-три месяца перед отпуском или отсутствием сотрудника. Исключите из общего количества рабочих дней периоды неоплачиваемого отпуска. Затем разделите общую сумму заработка на количество рабочих дней в рассматриваемом периоде, исключая период отпуска. В результате получается пересчитанная средняя заработная плата.

Например, если сотрудник проработал 20 дней в месяце и заработал 2000 долларов, но взял 5 неоплачиваемых дней отпуска, формула разделит 2000 долларов на 20 рабочих дней (без учета 5 неоплачиваемых дней). Это дает скорректированный дневной заработок. Умножьте дневную ставку на общее количество рабочих дней в периоде после отсутствия, чтобы получить пересмотренную цифру за период оплаты.

Соображения по поводу корректировки

Важно учесть любые дополнительные льготы или вычеты, которые могут повлиять на итоговую сумму. К ним относятся комиссионные, премии или любые другие формы компенсации, которые напрямую связаны с результатами работы или конкретными рабочими днями. Если сотрудник отсутствовал в течение длительного периода времени по таким причинам, как болезнь, расчет должен отражать фактически отработанное время в течение конкретных месяцев, о которых идет речь.

В случае споров по поводу расчета можно подать апелляцию для устранения расхождений, предоставив дополнительные доказательства, подтверждающие точный учет заработной платы и пропусков.

Как премии и сверхурочные влияют на расчет среднего заработка при увольнении

Премии и сверхурочные часы являются неотъемлемой частью окончательной суммы заработной платы при увольнении работника. Их включение в окончательную зарплату зависит от конкретного порядка расчета в период увольнения. В этом случае оба элемента могут значительно увеличить сумму, причитающуюся работнику.

Бонусы в окончательной зарплате

При расчете итоговой суммы после увольнения все премии, которые были частью регулярного вознаграждения сотрудника, должны быть включены в итоговую зарплату за расчетный период. Премии, связанные с результатами работы, годовыми итогами или конкретными достижениями, обычно добавляются к общей сумме зарплаты. Однако если эти премии не были гарантированы или оговорены в контракте, они могут не учитываться в окончательном расчете, если только это не оговорено в контракте или в правилах работодателя.

Сверхурочная работа и ее влияние

Сверхурочные, отработанные в последний период перед увольнением, должны быть включены в расчет заработной платы как часть общей заработной платы за этот период. При расчете общей заработной платы за месяц увольнения сверхурочные считаются частью общего дохода. Количество отработанных сверхурочных часов и ставка, по которой они были компенсированы, учитываются в формуле, чтобы обеспечить точный окончательный расчет для работника.

Что происходит, если сотрудник проработал меньше минимального расчетного периода?

Если сотрудник проработал меньше минимального периода, необходимого для определения окончательного размера заработной платы, расчет корректируется соответствующим образом. В таких случаях сумма определяется по отработанному периоду, без учета стандартного расчета по месяцам. При расчете учитывается общая продолжительность работы, которая может быть пропорциональна в зависимости от точного количества отработанных дней или месяцев.

Порядок расчета

Процедура предполагает подсчет общего заработка за отработанное время, исключая отгулы, и деление его на фактически отработанные месяцы или дни. Если работник трудился меньше месяца, средний рассчитывается исходя из дневного или недельного заработка, в зависимости от особенностей трудового договора. Для периодов короче полного месяца расчеты часто производятся на основе фактического количества отработанных дней, при этом дни отпуска или болезни не учитываются, если в договоре не указано иное.

Формула для скорректированной оплаты

Следующая формула используется для сотрудников, отработавших меньше требуемого минимального срока:

В случаях, когда сотрудники не достигли минимального расчетного периода для правильного среднемесячного показателя, корректировка производится путем учета общего дохода за более короткий период и деления на количество отработанных дней. Любые премии или сверхурочные, если они применимы, должны быть включены, в соответствии с условиями трудового договора.

Методика расчета для сотрудников с ненормированным рабочим днем

Для определения компенсации работникам с ненормированным рабочим днем за последний период работы следует применять следующий метод:

- Определите общую сумму, заработанную сотрудником за определенный период (обычно за 12 месяцев, не считая отпусков и других нерабочих периодов).

- Определите количество дней или часов, отработанных в течение расчетного периода, с учетом любых отклонений, таких как сверхурочные или неполные смены.

- Для сотрудников с ненормированным рабочим днем усредните их рабочее время за выбранный период, чтобы установить базовые показатели для окончательного расчета.

- Формула компенсации должна учитывать общий заработок, деленный на фактическое количество дней или часов, отработанных за период, обеспечивая точное отражение ненормированного графика.

- Включите бонусы, комиссионные или другие переменные компоненты дохода, полученные за расчетный период.

- Для последнего месяца или периода увольнения используйте формулу для учета часов, отработанных за это время, с поправкой на праздники или дни оплачиваемого отпуска.

В случае возникновения споров или неопределенности в отношении расчета работник может обжаловать метод или окончательную сумму в соответствующих органах по труду или по юридическим каналам. Процесс обжалования должен соответствовать процедуре, установленной для конкретной юрисдикции, с учетом конкретных обстоятельств увольнения и нерегулярно отработанных часов.

Как включить выходное пособие в расчет среднего дохода

При расчете совокупного дохода для целей выплаты выходного пособия учитывайте его как часть общей заработной платы. Выходные пособия, выплачиваемые при увольнении, в течение расчетного периода должны учитываться вместе с остальными компенсациями, получаемыми работником.

Убедитесь, что выходное пособие включено в расчет за период, как правило, за последние два месяца перед увольнением, если не указано иное. Эта корректировка крайне важна при определении окончательного среднего дохода. Выходное пособие часто рассматривается как регулярный компонент, если в контракте работника не указано иное. В случае возникновения споров рекомендуется обратиться за разъяснениями в апелляционную инстанцию.

Очень важно понимать, как дни отпуска влияют на расчет выходного пособия. Если оплачиваемый отпуск был предоставлен, но не использован в последние месяцы работы, эту сумму также следует учесть. Отпускные включаются в общий расчет, тем самым влияя на итоговую сумму, которую сотрудник получит при увольнении.

Чтобы применить правильную формулу, суммируйте все регулярные и дополнительные выплаты, произведенные за соответствующие месяцы. Затем эти суммы, включая выходные и отпускные пособия, нужно разделить на количество дней в рассматриваемом периоде. В результате получается общая сумма дохода, на основании которой и рассчитывается выходное пособие.

В случае возникновения споров или неясных положений лучше всего обратиться за помощью к юристам. Если вы используете способ подачи апелляции, помните о сроках ее подачи, обычно в течение определенного периода после даты увольнения, чтобы убедиться, что вопрос решен в рамках правового поля.

Корректировка льгот или снижения зарплаты сотрудника перед увольнением

При расчете компенсации после прекращения трудовых отношений очень важно учесть любые изменения в зарплате или льготах за последние месяцы. Если сокращение зарплаты или изменение льгот произошло в течение последнего периода, необходимо внести коррективы в общий расчет окончательной выплаты. Период, учитываемый при определении окончательной суммы, должен включать два месяца до даты увольнения или другой согласованный срок, указанный в договоре.

Если перед увольнением работнику была снижена зарплата или изменены его льготы, общую сумму следует пересчитать, чтобы она отражала точную среднюю зарплату за конкретный период. Метод включения этих корректировок зависит от того, было ли сокращение постоянным или временным. Временное изменение может потребовать пересчета на основе первоначальной ставки до сокращения, в то время как постоянное сокращение будет учтено в средней зарплате за весь период.

Работодатели должны следить за правильным применением формул в таких случаях, особенно при определении средней зарплаты за последние отработанные месяцы. Если работник подаст апелляцию по поводу этих корректировок, может потребоваться пересмотреть порядок расчетов, принимая во внимание все расхождения, которые могли повлиять на размер зарплаты до увольнения. Процесс обжалования может включать в себя пересмотр всех записей с даты увольнения, сравнение их с предыдущими периодами и, возможно, перерасчет окончательной компенсации работника на основе другого метода.

В любом случае работодатель должен предоставить четкую документацию, показывающую, как был определен окончательный размер оплаты, включая поправки на сокращение зарплаты или изменения в льготах в последний период работы.