Чтобы отразить в бухгалтерском учете возврат денежных средств, компании должны отразить в учете сторнирование любых платежей, произведенных во исполнение решения третейского суда. Если в первоначальном расчете суммы задолженности была выявлена ошибка, ее исправление должно быть оформлено как ретроспективная корректировка, независимо от года, в котором пошлина или долг были первоначально погашены. Эта процедура особенно важна для ведения точной финансовой отчетности и обеспечения соблюдения налогового законодательства.

При рассмотрении вопроса о том, как правильно отразить возвращенную сумму в бухгалтерском учете, важно различать уже погашенные суммы и те, которые будут возвращены. Если возврат относится к операции с иностранным контрагентом, следует учитывать применимые курсы валют. Возмещение должно быть отражено как уменьшение обязательств или как корректировка доходов прошлых лет, в зависимости от конкретных обстоятельств дела.

Точный способ отражения в бухгалтерском учете зависит от типа допущенной ошибки и того, как она влияет на баланс. Например, исправление может повлиять на текущие обязательства или быть отражено как ретроспективная корректировка предыдущих периодов, в зависимости от условий арбитражного соглашения. На порядок учета влияют применимые стандарты бухгалтерского учета и конкретные детали отношений между должником и кредитором.

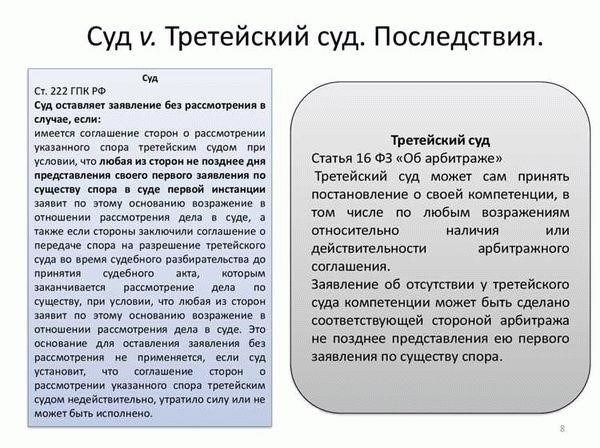

Влияние решения третейского суда на учет возврата долга

Учет сторнирования сумм, выплаченных на основании судебного решения, зависит от того, как первоначально был отражен платеж, и от условий, изложенных в постановлении. Отражение этих выплат в финансовой отчетности должно точно отражать корректировки обязательств или активов, обеспечивая исправление предыдущих ошибок. Этот процесс необходим для поддержания точности отчетности на протяжении многих лет, особенно в тех случаях, когда в прошлом имели место расхождения или неправильное толкование. Обязанность гражданина устранять такие ошибки часто зависит от конкретных условий постановления и периода, в течение которого учитывался первоначальный долг.

Бухгалтерские корректировки при корректировке долга

Возврат денежных средств после вынесения решения суда может потребовать внесения корректировок в учетные записи по задолженности компании. Эти корректировки зависят от сроков и конкретных условий судебного решения, а также от периода, в котором был первоначально обработан платеж. Крайне важно убедиться, что выплата отражена в правильном отчетном периоде, с учетом всех предыдущих ошибок или просчетов.

Влияние на бухгалтерские записи должника

Должники должны тщательно отразить эти корректировки в своей бухгалтерской отчетности. Если переплата была отражена в предыдущих периодах, обязанность по ее исправлению ложится на должника, который должен отчитаться о сторнировании в соответствии с постановлением. Способ отражения этих корректировок в финансовой отчетности может различаться в зависимости от того, является ли должник предприятием или физическим лицом. Однако, независимо от ситуации, все изменения должны быть правильно классифицированы, чтобы обеспечить четкое отражение финансового положения.

Признание урегулирования задолженности в предыдущих периодах

Урегулирование задолженности по суммам, ранее отраженным в бухгалтерском учете, зависит от того, соответствует ли платеж или корректировка судебному решению. Если в связи с принятым решением в предыдущие периоды были внесены исправления, важно отразить эти изменения в финансовых документах, сделав ретроактивные корректировки. Это гарантирует, что сумма обязательства будет точной и актуальной в бухгалтерском учете.

Влияние судебных решений на счета прошлых периодов

Признание погашения задолженности в прошлых периодах требует внимательного отношения к применению решения суда. Ошибки в первоначальном отражении долга или переплаты могут привести к расхождениям в отчетности за прошлые годы. Такие корректировки должны производиться на основании точных данных из судебного решения. Сумма, подлежащая корректировке, должна быть отражена как исправление, причем во избежание искажений в корректировках должен быть отражен соответствующий отчетный период.

Учет исправлений и корректировок

Чтобы правильно скорректировать расчеты, необходимо пересмотреть расходы, связанные с первоначальной выплатой долга, в контексте нового решения. Необходимо отметить соответствующее изменение в обязательствах должника, отразив любое возмещение или сокращение ранее учтенных обязательств. Это гарантирует, что финансовая отчетность за год будет соответствовать решению суда, обеспечивая четкое и правильное представление финансового положения заинтересованным сторонам.

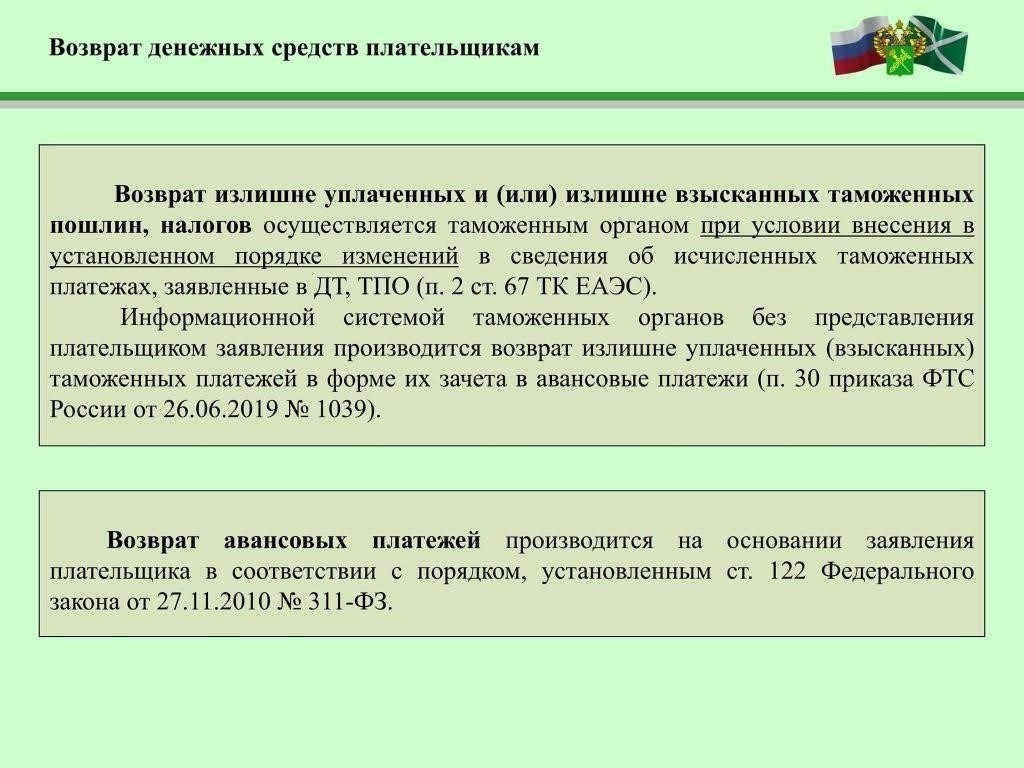

Учет возврата излишне уплаченных таможенных платежей

Для обеспечения надлежащего отражения в финансовой отчетности излишне уплаченные таможенные платежи следует отражать как дебиторскую задолженность в случаях, когда они подлежат возврату. Если оплата была произведена из-за ошибки или неправильного начисления, важно признать эту сумму в качестве дебиторской статьи в балансе до тех пор, пока она не будет возвращена. Сумма возврата должна быть отражена в учете, как только она будет официально возвращена налогоплательщику или предприятию.

Отражение в бухгалтерском учете

Переплаченные сборы обычно отражаются в бухгалтерском учете по статье «дебиторка» или «дебиторская задолженность» до тех пор, пока не будет оформлен возврат. Документация, подтверждающая ошибку или расхождение, например решение суда или договор с указанием суммы переплаты, должна храниться для справки. Запись о возврате должна быть сделана в том же финансовом году, когда получен возврат, с соответствующими корректировками как в отчете о прибылях и убытках, так и в балансовом отчете.

Сверка с налоговыми органами

Если таможенный орган соглашается с тем, что сборы были переплачены, процесс возврата должен быть четко задокументирован. Любые связанные с этим административные расходы или судебные издержки должны быть учтены отдельно. При отражении такого возврата следует учитывать условия договора, в котором могут быть указаны условия, при которых сборы подлежат возврату после спора или ошибки. Окончательная сумма возврата должна соответствовать первоначально переплаченной сумме, а все связанные с этим расходы должны быть вычтены из финансовой отчетности.

В случаях, когда договор расторгнут или спор разрешен по решению суда, сумма возврата должна быть оперативно отражена в бухгалтерском учете, при этом необходимо убедиться, что вся документация соответствует условиям, установленным в решении суда. Во избежание искажений в финансовой отчетности компаниям также следует контролировать сроки, в течение которых должен быть произведен возврат денежных средств.

Работа с аннулированием договора и списанием долга

Когда договор расторгается в результате судебного решения, очень важно правильно отразить это в бухгалтерском учете. При этом следует учитывать сторнирование сумм, ранее учтенных в соответствии с условиями договора, а также любые долги, которые были списаны или погашены в результате расторжения договора.

Сторнирование выплаченных сумм

Если решение компетентного суда требует сторнировать ранее произведенные платежи, важно скорректировать счета, чтобы отразить это изменение. Сумма, ранее отраженная в бухгалтерском учете, должна быть сторнирована в финансовых документах. Сюда относятся любые платежи, которые были произведены в рамках договорных обязательств и которые теперь утратили силу. Корректировки должны быть сделаны незамедлительно в соответствии с ретроспективным характером решения.

Аннулирование долга и влияние на бухгалтерский учет

В случаях, когда задолженность аннулируется или списывается после аннулирования договора, необходимо удалить эти обязательства из баланса. Для этого необходимо скорректировать как сами обязательства, так и все соответствующие счета расходов. Списание должно быть отражено как уменьшение суммы задолженности, что обеспечит точное отражение на счетах обновленных обязательств после аннулирования. Кроме того, любые расходы, связанные с судебным процессом или арбитражем, также должны быть учтены в соответствии с указаниями суда, что может повлиять на финансовую отчетность за прошлые периоды.

Правильная обработка этих корректировок в значительной степени зависит от судебного решения и конкретных условий, изложенных в соглашении. Рекомендуется вести подробный учет затронутых сумм, поскольку на них может потребоваться ссылаться при будущих юридических или финансовых оценках.

Налоговые последствия возврата и корректировки долга

Правильное отражение возвратов и корректировок задолженности в бухгалтерском учете имеет решающее значение для соблюдения налогового законодательства. В случаях, когда обязанности или обязательства были урегулированы на основании судебного решения, налоговый учет любых последующих изменений зависит от времени и характера корректировки. В частности, может потребоваться ретроактивный учет корректировок, затрагивающий как текущий, так и предыдущие периоды.

Когда организация пересматривает платеж либо из-за ошибок в первоначальном расчете, либо из-за изменений в договоре с контрагентом, отражение этой корректировки в налоговых декларациях зависит от нескольких факторов:

- Сроки исправления: Если исправление происходит в том же финансовом году, оно должно быть включено в отчетность за текущий период. Однако если она относится к предыдущему периоду, корректировки должны быть сделаны ретроспективно, что может потребовать внесения изменений в ранее поданные налоговые декларации.

- Учет дебиторской и кредиторской задолженности: Любые изменения в дебиторской или кредиторской задолженности должны отражаться в бухгалтерском учете в скорректированной сумме. Списание задолженности, ранее учтенной в качестве дохода, может повлиять на налоговые расчеты, включая НДС или другие косвенные налоги.

- Влияние на расходы и обязательства: В случаях, когда первоначальный платеж был учтен как расход, возврат может потребовать корректировки ранее заявленных вычетов. И наоборот, возврат уплаченных пошлин может уменьшить отчетную базу затрат и повлиять на размер прибыли.

- Трансграничные соображения: Если возврат или корректировка задолженности связаны с международной торговлей, могут возникнуть дополнительные сложности, такие как изменения в налоговом режиме импорта или экспорта, требующие надлежащей документации и, возможно, корректировки таможенных пошлин или НДС.

Организации должны обеспечить надлежащее документальное оформление корректировок и, в соответствующих случаях, их раскрытие в финансовой отчетности. Неправильное отражение возврата или корректировки задолженности может привести к налоговым штрафам, неточностям в налоговой отчетности и потенциальным спорам с налоговыми органами.

Практические примеры корректировок задолженности и пошлины в бухгалтерском учете

Чтобы правильно отразить сумму корректировки в бухгалтерском учете, предприятия должны обеспечить точный учет изменений на основании решения арбитража. Корректировки обычно отражаются в том же периоде, в котором первоначально была признана обязанность или долг, если только не требуется ретроспективный пересмотр. Если были выявлены ошибки в первоначальном учете, исправление должно быть сделано в период их обнаружения, если влияние на финансовую отчетность является существенным.

Например, если подрядчик уплатил излишние пошлины из-за неправильного толкования договора или неверного расчета, а арбитражный суд вынес решение о возврате средств, предприятие должно внести соответствующие корректировки в учет. Возврат отражается как уменьшение расходов по пошлине или как дебиторская задолженность, если сумма еще не получена. Аналогичным образом, если компания ранее была обязана погасить задолженность по договору, а суд постановил, что часть расходов была понесена ошибочно, корректировка отражается путем уменьшения счета обязательств.

Другой практический случай связан с корректировкой долговых обязательств после решения суда об отмене определенных условий договора. Если контрагент компании согласился вернуть уплаченную сумму по решению арбитражного суда, это должно быть отражено в бухгалтерском учете путем уменьшения задолженности. В зависимости от специфики договора сумма может быть скорректирована как дебиторская задолженность или как уменьшение предыдущих обязательств.

В случаях, когда компания вынуждена корректировать возврат уплаченных сумм, учет должен зависеть от времени корректировки. Если возврат является ретроспективным, то необходимые корректировки должны отражать скорректированные показатели за предыдущие периоды. Корректировки могут также включать пересмотр предыдущих распределений затрат, если решение арбитража повлияло на распределение понесенных расходов.

Важно понимать, что такие корректировки часто требуют тщательного изучения как сроков, так и характера решения суда, поскольку они напрямую влияют на отчетное финансовое положение и расчет обязательств компании перед контрагентами.