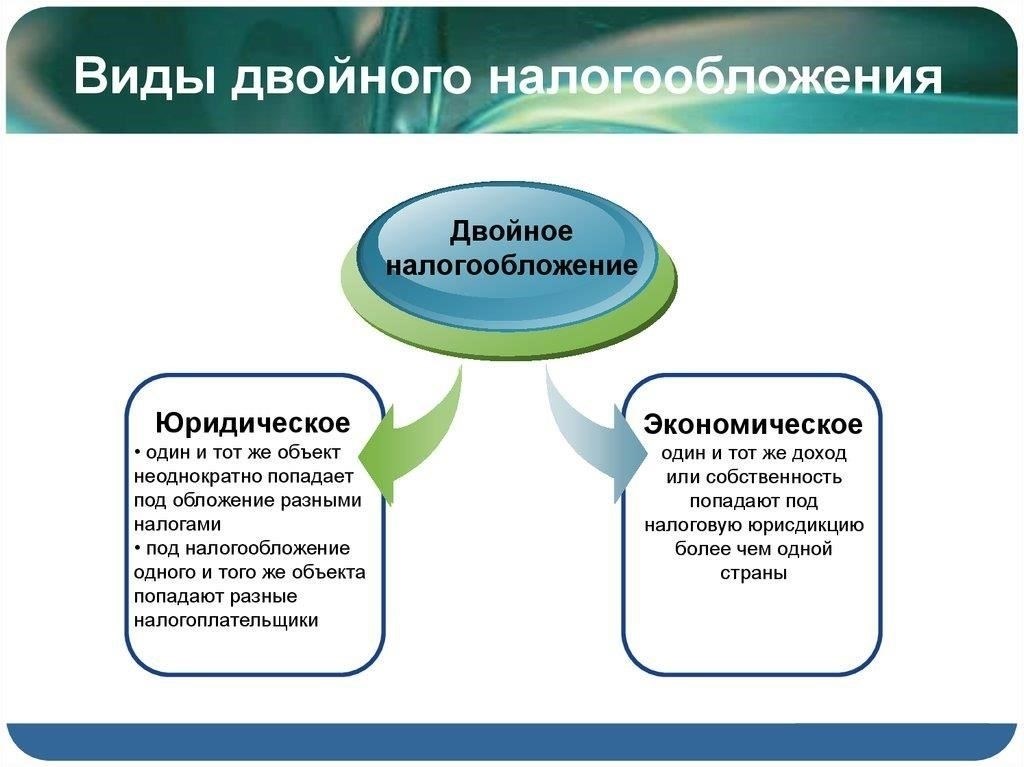

В контексте налогообложения доходов и имущества в данной статье рассматриваются методы, применяемые обеими странами для избежания двойного наложения налогов. Для физических и юридических лиц, ведущих трансграничную деятельность, особенно тех, кто занимается недвижимостью или другими специфическими видами деятельности, соглашение между двумя странами предусматривает льготы в виде налоговых вычетов или освобождения от налогов.

В статье II изложены положения о налогообложении доходов, полученных резидентом одной страны в другой. В частности, в ней рассматривается применение налога на доход от аренды имущества, заработную плату и другие категории доходов, подлежащих налогообложению в соответствии с местным законодательством. Ставка НДФЛ (подоходного налога с физических лиц) и другие соответствующие налоговые сборы имеют решающее значение при расчете окончательного обязательства. Этот пункт имеет решающее значение для того, чтобы доходы от деятельности, включая аренду недвижимости, не стали предметом двойных налоговых претензий в обоих штатах.

Договор также включает положения о налоговых вычетах, направленных на смягчение бремени для налогоплательщиков, которые сталкиваются с риском быть дважды обложенными налогом на один и тот же доход или имущество. Сюда входит вычет по налогам, уплаченным в стране происхождения, что дает возможность снизить налоговое бремя на доходы и недвижимость. Очень важно определить, какие именно налоги могут быть зачтены и как они применяются, чтобы обеспечить соблюдение требований соответствующих налоговых органов.

Обе страны договорились о принципе недискриминации, гарантирующем, что граждане каждой страны получат равные права на налоговые вычеты, без дополнительных навязываний или ограничений по признаку гражданства или места жительства. Предприятиям, особенно тем, которые участвуют в трансграничных сделках или занимаются недвижимостью, следует тщательно изучить соглашение, чтобы понять права и обязанности, которые применяются к их конкретной деятельности в соответствии с договором.

Понимание правил налогового резидентства для физических лиц в Испании и России

Для физических лиц, осуществляющих трансграничную деятельность, определение налогового резидентства является ключевым для понимания обязательств по применимым соглашениям. Согласно соглашению об избежании двойного налогообложения между двумя странами, налоговое резидентство физического лица определяется в первую очередь физическим присутствием, обычным местопребыванием и местом осуществления основной экономической деятельности. В связи с этим важно установить, является ли физическое лицо резидентом Испании или России для целей налогообложения, что напрямую влияет на налогообложение его доходов и активов.

В России налоговое резидентство определяется продолжительностью пребывания физического лица на территории страны, а именно 183 днями или более в течение календарного года. Являясь налоговым резидентом, физическое лицо подлежит полному налогообложению в России, включая налог на доходы физических лиц (НДФЛ) с доходов, полученных по всему миру. В Испании налоговое резидентство определяется нахождением в стране более 183 дней в календарном году или наличием центра экономической деятельности на территории страны. Налоговый резидент Испании также обязан уплачивать налоги на доходы по всему миру, которые могут включать доходы от недвижимости и предпринимательской деятельности.

Физические лица, имеющие собственность или деловые интересы в обеих странах, могут иметь право на определенные вычеты или кредиты в соответствии с соглашением об избежании двойного налогообложения. Например, резидент одной страны, получающий доход от аренды недвижимости в другой, обычно может претендовать на иностранный налоговый вычет или освобождение от уплаты налогов, что снижает общее налоговое бремя. Тем, кто имеет значительные инвестиции или операции, рекомендуется обратиться за профессиональной консультацией по вопросам применения налоговых соглашений и освобождений.

Налогоплательщики также должны знать, что некоторые категории доходов могут облагаться налогом по-разному. Например, прирост капитала от продажи недвижимости может облагаться налогом в зависимости от статуса резидента, и правильное применение налогового соглашения может гарантировать, что физическое лицо воспользуется соответствующей ставкой налога и освобождениями, предусмотренными соответствующими пунктами соглашения.

Основные положения для избежания двойного налогообложения доходов физических лиц

Соглашение об устранении двойного налогообложения между двумя странами предоставляет налогоплательщикам особые права и обязанности, включая применение налоговых вычетов и кредитов в отношении доходов, полученных за границей. В данном случае для граждан России и Испании соответствующее налоговое законодательство предусматривает особые льготы и вычеты, которые позволяют избежать двойного налогообложения одного и того же дохода.

Вычеты по подоходному налогу

Положения этого соглашения позволяют предоставлять налоговые вычеты в зависимости от суммы налога на доходы физических лиц (НДФЛ), уплаченного в одной из двух стран. Например, резиденты России, которые платят подоходный налог в Испании, могут подать заявление на вычет в своей российской налоговой декларации, уменьшив общий налогооблагаемый доход. Это позволяет избежать двойного налогообложения доходов и создать справедливую систему для граждан, работающих в обеих странах.

- Налогоплательщики должны рассчитать общую сумму дохода, полученного за рубежом, и задекларировать ее в своей стране.

- Сумма, уплаченная в иностранном государстве, может быть вычтена из налоговых обязательств в стране проживания, что обеспечивает снижение общего налогового бремени.

- Максимальная сумма, подлежащая вычету, ограничена в зависимости от ставки подоходного налога в соответствующей стране.

Категории деятельности, облагаемой налогом

Категории деятельности, облагаемой по разным ставкам и в разном порядке, также играют определенную роль в избежании двойного налогообложения. Например, доходы от трудовой деятельности, предпринимательской деятельности и сдачи имущества в аренду подпадают под отдельные правила соглашения. Налогоплательщики должны классифицировать свои доходы в соответствии с особенностями, изложенными в договоре.

- Доходы, полученные от трудовой деятельности, облагаются налогом в стране, где проживает лицо, с освобождением от уплаты налога за периоды работы в другой стране.

- Предпринимательская деятельность и доход от сдачи недвижимости в аренду могут претендовать на налоговые вычеты в зависимости от характера и продолжительности деятельности, осуществляемой в каждой стране.

В соглашении также прописаны условия, при которых налогоплательщик может потребовать возврата или корректировки налога, если он был излишне обложен налогами в другой стране. Для этого может потребоваться представить доказательства уже уплаченных налогов или задекларировать доход по соответствующей категории.

Таким образом, понимая основные положения данного соглашения, налогоплательщики могут избежать рисков, связанных с двойным налогообложением, и обеспечить соблюдение налогового законодательства как в Испании, так и в России.

Как соглашение влияет на ведение бизнеса в Испании и России

Соглашение об избежании двойного налогообложения содержит четкие указания для компаний, работающих как в Испании, так и в России. Для предприятий, осуществляющих трансграничную деятельность, соглашение предлагает решения по смягчению влияния налогов на доходы, особенно в таких секторах, как недвижимость, где обе страны взимают значительные налоги. Это может быть особенно актуально в случаях, когда компании получают значительный доход в одной стране, но сталкиваются с высокими налоговыми ставками в другой.

Компании, вероятно, получат налоговые льготы в виде кредитов или освобождения от уплаты налогов на доходы, облагаемые в обеих юрисдикциях. В соответствии с соглашением, физические лица и компании могут требовать зачета налогов, уплаченных в другой стране, в счет своих внутренних налоговых обязательств. Это позволяет снизить риск двойного налогообложения одного и того же дохода, что оптимизирует финансовые результаты в обоих регионах. Например, резидент России, получающий доход от аренды в Испании, благодаря этому соглашению может не сталкиваться с полным бременем испанских налогов.

Рамочная программа также устанавливает правила налогообложения некоторых видов доходов, таких как дивиденды, проценты или роялти. Во многих случаях к этим категориям доходов применяются пониженные налоговые ставки, если они выплачиваются между компаниями из России и Испании. Это выгодно компаниям, стремящимся репатриировать прибыль или осуществить трансграничные инвестиции.

Что касается недвижимости, то в обеих странах действуют четкие правила налогообложения собственности. Соглашение предусматривает, что налоги на доходы, полученные от собственности, такие как доход от аренды, могут облагаться налогом в стране, где расположена собственность. Однако предприятия, являющиеся налоговыми резидентами одной страны, но владеющие недвижимостью в другой, могут воспользоваться льготами, компенсирующими налоги, уплаченные с дохода от аренды.

Для физических лиц соглашение также влияет на обязательства по уплате налога на доходы физических лиц (НДФЛ). Резиденты России, работающие в Испании, могут обнаружить, что их заработная плата в Испании облагается по более низким налоговым ставкам, при этом возможны зачеты любых налогов, уплаченных в Испании, в счет погашения их российских налоговых обязательств. Аналогичным образом, резидент Испании, работающий в России, будет подчиняться российскому налоговому законодательству, но может воспользоваться преимуществами соглашения для снижения общей суммы обязательств.

В заключение следует отметить, что соглашение между Россией и Испанией упрощает трансграничное налогообложение и снижает риск двойного налогообложения. Оно предоставляет компаниям более широкие возможности для управления налоговым бременем в обеих юрисдикциях, что ведет к повышению эффективности деятельности и сокращению расходов.

Налогообложение трансграничных дивидендов в рамках соглашения между Испанией и Россией

Соглашение между двумя странами устанавливает четкие правила налогообложения дивидендов. Как правило, дивиденды, выплачиваемые компанией одной страны резиденту другой, облагаются налогом у источника, как указано в статье II соглашения. Ставка налога у источника снижается при определенных условиях, особенно для резидентов другой страны. Это позволяет более благоприятно относиться к трансграничным платежам.

В соответствии с соглашением максимальная ставка налога у источника на дивиденды составляет не более 15 %, при этом возможны дополнительные снижения ставки в зависимости от конкретных категорий доходов и характера деятельности получателя. Например, если получатель владеет значительной долей компании, ставка может быть снижена до 5 %. Определение таких категорий и необходимые критерии изложены в соответствующих положениях соглашения, в частности, в соответствующих разделах, касающихся «владения» и «контроля» над акциями.

Кроме того, обе стороны допускают возможность налогового кредита или освобождения от налогов, уплаченных в стране источника. Это позволяет снизить риск двойного налогообложения дивидендов. Резидент страны-получателя может претендовать на вычет налогов, уплаченных в другом государстве, что позволяет избежать двойного налогообложения одного и того же дохода.

Что касается доходов от недвижимости, то в соглашении есть специальные пункты, касающиеся порядка налогообложения доходов от собственности. Как правило, данный вид дохода облагается налогом в стране, где расположена недвижимость, что может привести к увеличению эффективного налогового бремени для владельцев недвижимости, проживающих в другой стране. Однако в некоторых случаях возможны освобождения и вычеты, в зависимости от обстоятельств владения недвижимостью и деятельности, осуществляемой налогоплательщиком.

Обе страны признают право своих резидентов на определенные налоговые вычеты, в том числе по расходам, понесенным в ходе их предпринимательской деятельности. Это включает в себя вычеты на амортизацию активов или другие законные расходы, связанные с получением дохода, что обеспечивает справедливый подход к налогообложению трансграничных дивидендных выплат.

Влияние соглашения на сделки с недвижимостью

В случае сделок с недвижимостью обе страны предлагают механизмы, обеспечивающие снижение налоговых обязательств за счет вычетов и кредитов. В результате резидент любой страны может применить налоговый кредит или вычет против налогов, уплаченных в другой стране, снизив общее налоговое бремя.

В контексте сделок с недвижимостью в соглашении конкретно рассматриваются такие вопросы, как доходы от сдачи недвижимости в аренду и прирост капитала от продажи недвижимости. Например, российское физическое лицо, продающее недвижимость в Испании, может быть освобождено от уплаты налогов на прирост капитала в обеих странах при соблюдении условий, изложенных в соглашении. Система налоговых вычетов позволяет физическим лицам требовать возврата налогов, уплаченных в иностранной юрисдикции, что исключает двойное налогообложение. Аналогичным образом испанские резиденты могут использовать тот же подход для сделок с недвижимостью в России.

В соответствии с соглашением страны также координируют порядок налогообложения различных категорий доходов, чтобы исключить возможность начисления нескольких налогов на один и тот же доход, связанный с недвижимостью. Это упрощает процесс соблюдения налогового законодательства для физических лиц и снижает административную нагрузку. В обеих странах разрешены специфические вычеты, связанные с недвижимостью, такие как плата за обслуживание или управление недвижимостью, что еще больше снижает налогооблагаемые суммы.

В отношении доходов от аренды в соглашении оговаривается, что налоги будут уплачиваться в стране, где находится недвижимость, а в отношении доходов, полученных от продажи недвижимости, право на налогообложение обычно принадлежит стране проживания продавца. Однако в налоговых соглашениях также рассматриваются случаи двойного налогообложения путем предоставления льгот или кредитов, чтобы налог, уплаченный в одной стране, мог быть вычтен из налоговых обязательств в другой.

Договор поощряет прозрачность и сотрудничество между налоговыми органами обеих стран, облегчая налогоплательщикам выполнение их обязательств и позволяя избежать ненужных задержек при оформлении операций. Такое сотрудничество способствует беспрепятственному осуществлению трансграничных сделок с недвижимостью, обеспечивая справедливое налогообложение и соблюдение законодательства в обеих юрисдикциях.

Навигация по налогообложению прироста капитала в Испании и России

Для физических лиц, занимающихся недвижимостью или другой деятельностью, приносящей доход, крайне важно понимать налоговые последствия в обеих юрисдикциях. В случае трансграничных доходов соглашение о налогообложении между Испанией и Россией играет ключевую роль в предотвращении дублирования налогообложения прироста капитала. При передаче имущества или активов граждане должны быть осведомлены о применимых налоговых режимах в обеих странах, особенно в части допустимых вычетов, освобождений или кредитов.

И Испания, и Россия предоставляют своим налогоплательщикам определенные права в рамках двустороннего соглашения. В Испании резиденты облагаются налогом на прирост капитала, основанным на чистом доходе от продажи активов, с возможными вычетами в зависимости от категории активов. В России налогообложение регулируется системой НДФЛ (налог на доходы физических лиц) с освобождением для лиц, владеющих имуществом в течение определенного периода. Налогоплательщики в обеих странах могут применить специальный вычет или льготу для уменьшения налогооблагаемой суммы в результате прироста капитала, полученного от передачи активов.

В России владение недвижимостью в течение более трех лет может привести к полному освобождению от налога на прирост капитала, что является важным моментом для тех, кто занимается операциями с недвижимостью. С другой стороны, в Испании действует налоговый режим, который также предусматривает освобождение от налога, но часто в зависимости от срока владения недвижимостью и статуса резидента налогоплательщика. Это важный момент для лиц, перемещающих активы между юрисдикциями, особенно для тех, кто участвует в трансграничных сделках с недвижимостью.

Положения соглашения, касающиеся налогообложения прироста капитала, позволяют сократить или устранить двойное налогообложение. На практике налогоплательщики могут претендовать на налоговый кредит в отношении налога, уплаченного в другой стране, или на снижение ставок в зависимости от их резидентства или местонахождения соответствующего актива. Это включает в себя освобождение от налогов, которое может применяться к доходам от конкретных категорий, таких как недвижимость или деятельность, связанная с бизнесом, в соответствии с конкретными налоговыми кодексами каждой страны.

Таким образом, понимание взаимосвязи налогового законодательства России и Испании требует тщательной оценки налоговых соглашений и внутреннего налогового законодательства каждой страны. Рекомендуется проконсультироваться с профессионалом в области налогообложения, чтобы обеспечить полное соответствие требованиям и оптимизировать налоговую позицию в свете двустороннего налогового соглашения.

Практические шаги по подаче налоговых деклараций и получению налоговых льгот

Чтобы правильно подать налоговую декларацию и претендовать на льготы, физические лица должны сначала определить свой статус налогового резидента в соответствии с соответствующим соглашением о доходах. В случае возникновения двойных налоговых обязательств понимание того, как налоговые кодексы стран пересекаются, имеет решающее значение для получения вычетов. Одной из ключевых областей является налогообложение доходов в соответствии с НДФЛ, которая применяется к резидентам и нерезидентам, занимающимся трудовой или предпринимательской деятельностью. Конкретные категории облагаемого дохода будут влиять на процесс подачи заявления.

Подача налоговой декларации

Физические лица должны отчитываться о своем совокупном доходе в обеих юрисдикциях, указывая доходы в соответствующей валюте, например в евро. При подаче налоговой декларации необходимо ознакомиться с инструкциями по заполнению налоговых деклараций как в России, так и в Испании, чтобы убедиться, что используются правильные формы. Налоговые обязательства могут различаться в зависимости от вида дохода — от зарплаты, пенсии или предпринимательской деятельности. Точная документация необходима для минимизации ошибок в процессе подачи декларации.

Заявление о предоставлении налоговой льготы

На основании соглашения об избежании двойного налогообложения можно претендовать на налоговые льготы. В случае если доход облагается налогом в обеих странах, могут быть предоставлены льготы в виде кредитов или освобождения от налогов. Для получения льгот необходимо предоставить надлежащие доказательства уплаты налогов в иностранной юрисдикции, часто требуя справку об уплаченных налогах из местных налоговых органов. Предоставив эти документы вместе с налоговой декларацией, физические лица могут уменьшить свои налоговые обязательства в стране проживания.

detector